她理财 App

她理财 App

银保监会发新规,你买的产品6月1日前可能都要停售!

在互联网保险大行形式下,银保监会下发一个通知,保险市场就得摇三摇。

这不,银保监会又发了《关于规范短期健康保险业务有关问题的通知(征求意见稿)》,对短期健康险的范围、续保、停售、定价销售等都做了规范。并作出本通知印发前已经备案销售的短期健康保险产品,应于2020年6月1日前停止销售。

具体规范内容有哪些?涉及到哪些产品?我们购买的保单会不会受到影响?别着急,星星白马上来!

一、什么险种会受到影响?

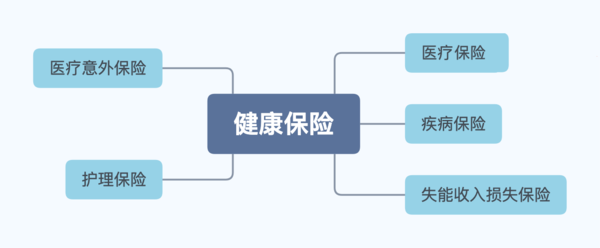

本次通知主要针对短期健康保险,在说短期健康保险之前,我们先来说说什么是健康保险。

如上图所示,健康保险涉及以上5种,我们最常见的像医疗险,重疾险等都属于健康保险。

- ※ 长期健康保险

是指保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

- ※ 短期健康保险

是指保险期间为一年以及一年以下且不含有保证续保条款的健康保险。

所以,这里就要指出大家之前的一个误区:

像好医保·长期医疗险、平安e生保续保版、微医保长期医疗险这种明确6年续保的产品,虽说保障期限按年结算,但是保证6年续保,属于长期健康保险,所以2020年6月1日前不用停售,这个通知对它们没限制。

但是,购买了尊享e生,微医保·百万医疗险以及好医保·住院医疗险的财蜜们要关注了!虽说都写了可以保证续保至***岁,但这属于连续投保,保障期限还是1年,属于短期健康保险。

那么这些产品都要调整了!

二、调整具体规范有哪些

- 1. 规范续保

连续投保、保障续保、保证投保,本来就让人搞不清楚。

而这次规范最大的一个点就是关于续保的定义,以后大家再看是不是保证续保就注意以下几个方面:

- 👉 凡包含续保责任的,必须在条款中明确表述“非保证续保”

标准描述如下:

- ※ 本产品保险期间为1年(或不超过1年)

- ※ 保险期间届满,投保人需要重新向保险公司申请投保本产品,交纳保险费,并获得新的保险合同。

- 👉 条款、宣传材料中禁止使用 “连续投保”“自动续保”“承诺续保”“终身限额”等词句。

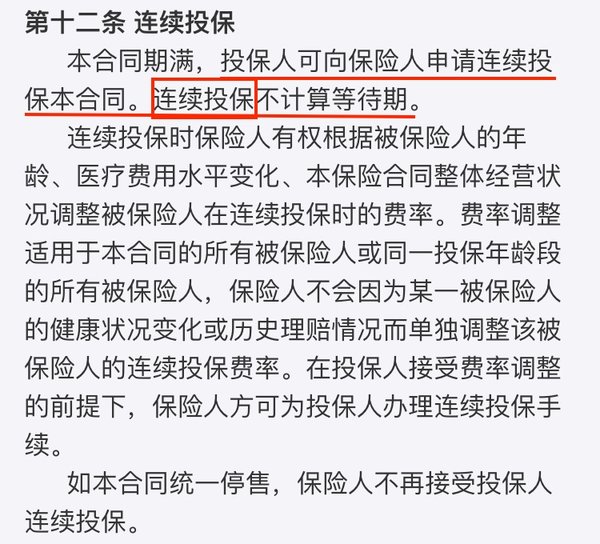

星星白马上去看了自己买的好医保·住院医疗险的条款:

其表述为“投保人可向保险人申请续保本合同”,并非“投保人需要重新向保险公司申请投保本产品”。

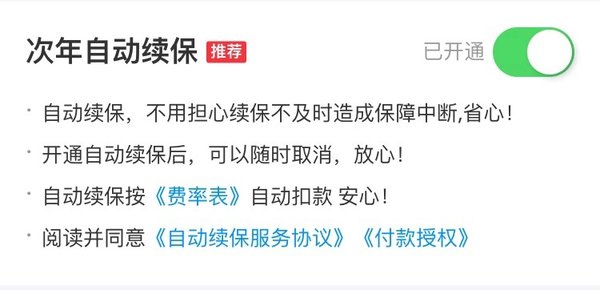

并且我还开通了自动续保。

由此两点,好医保·住院医疗险就要在2020年6月1日前停售了,星星白届时也要提前做准备挑选其他百万医疗险了。

但从长远来看,各种各样容易和长期健康保险混淆的词句以后都不会出现,咱们老百姓挑选的时候也更省事了。

- 2. 规范停售

咱们消费者就怕停售了还不知道,就算有了更好的新产品还有等待期的存在,所以为了避免出现“保障空档”,就需要提前物色好产品。

这次对于保险产品停售以及通知都做了明确的规定:

“无论是保险公司主动停售还是被叫停的产品,都要通过官网、销售渠道、即时通讯等途径披露告知消费者。”

保险公司主动停售的,至少在产品停售前15日披露相关信息;被监管机构责令叫停的,需在监管叫停之日起3日内披露相关信息。 在保险期间届满时提供必要且合理的转保服务。

如果还在保障期间内的产品不用担心,保障继续有效,在新产品能过等待期且旧产品到期前配上就行。

- 3. 规范免赔额、保额以及定价

要求保险公司的产品定价要以实际经验数据为基础,不得与实际经营出现较大偏差。

对于费率、免赔额、保险金额、赔付比例等,要根据医疗费用实际水平、理赔经验数据合理确定。

同时还不能强制销售,

- ※ 如果短期健康保险作为主险销售,保险公司不得强制要求购买此产品的同时必须购买其他产品,有这种情况,你就举报!

- ※ 如果短期健康保险作为附加险销售,保险公司不能说和主险捆绑销售,投保人可以自行决定不附加,有这种情况,你再举报!

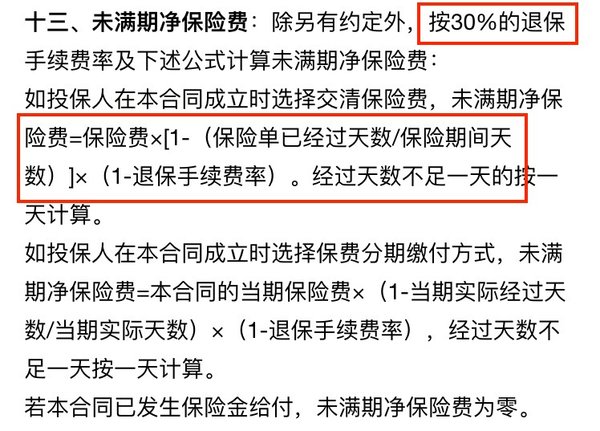

- 4. 规范退保现金价值计算

按照文件要求,保险公司在计算最低现金价值时,要用未满期保费计算,公式为:

最低现金价值=保费×(1-保险单已过天数/保险期间天数)

但在现实情况下,多数保险公司退保都有手续费或者比例。以下就是支付宝健康福1年期重疾险关于退保现金价值的计算公式:

反正就是现在退保收你的手续费了!整改以后就不能扣除手续费!

三、说在最后

之前星星白一直觉得对于医疗险来说,买个保障1年短期的就行,现在来看,突然一个通知明年你就要重新换,保费可能上涨不说,添了新毛病都买不了。对于重疾险来说更是,大家都觉得1年期的便宜,一年也就几百块钱,但是重疾险保费比医疗险涨的还快,保障也是说没就没。

所以说,打算配置保险的财蜜们,为求稳妥:

- ※ 重疾险一定要买长期的

- ※ 医疗险目前可以买长期的

- ※ 寿险买长期的

- ※ 意外险还是买1年期的

总之,不推荐买返还型的。

花200块钱买600万保额的消费型医疗险不舍得,反倒能花2000块钱买10万保额的返还型,对于这种人,星星白只能说人傻钱多。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)