她理财 App

她理财 App

社保真的比你以为的更重要

作为一个社会人,大家对“社保”还是耳熟能详的吧。但如果你觉得社保是可有可无,可交可不交的,那就大错特错。

说实话在我裸辞前,我连社保和五险一金的关系都没搞清楚。。。当然现在在做了功课之后,我裸辞在家这一阵也仍然有主动交社保。

本篇就为大家介绍下什么是社保以及为什么社保比你以为的更重要。

一、 什么是社保?

社保,其实就是我们常说的“五险一金”。

“五险一金”又具体分为①养老保险、②医疗保险、③失业保险、④工伤保险、⑤生育保险和⑥住房公积金。

交社保简单来说就是你交一份钱,公司替你交更多用以保障、完善你日后生活权益的事。

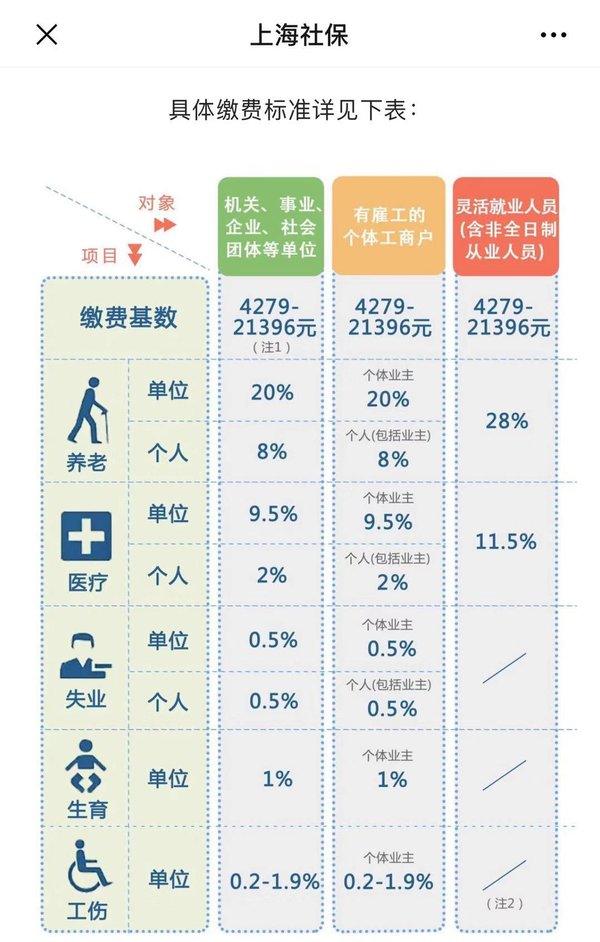

下图是2018年度上海社保缴费标准

图片来源:“上海社保”

以上图为例,简单解释一下就是对于养老保险,你交8%,公司替你交20%(其他同理可得)。

具体的缴费比例各地略有不同,每年度也会相应调整,要咨询各省人社局。

而缴费基数是一个区间“4279元”至“21396元”,是指,如果你的工资低于4279,公司是按照4279为基数缴费;如果你的工资介于两者之间,如10000元,则按10000元为基数缴费;如果你的工资高于21396元,则是按21396为基数缴费。

【此处注意】,有些公司会在缴纳社保时向社保部门故意报低你的工资以缴纳更少金额。

就以养老保险一项,以你工资10000元举例,公司按你实际工资,需缴纳养老保险10000*20%=2000元,加上你自己缴纳的10000*8%=800,共计2000+800=2800元;若公司按最低标准为你缴纳养老保险为4279*20%=855.8,你自己需缴纳4279*8%=342.32,共计1198.12元。

表面上看故意报低工资后你自己也少交了,到手的工资高了,但要明白,你现在所缴的社保若不出意外,若干年后都是能拿回来的。公司这样是用长期更多的保障换取了眼前的蝇头小利。

所以入职前要向HR了解清楚,是否有他们口中所谓的“避税交法”,如果有,那要明白自己的权益是被打了大折扣的,要注意捍卫自己的权益。

二、 具体谈谈五险一金

1. 养老保险

根据《社会保险法》第十六条:参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。

很多人看到这条就开始打小算盘算算自己几岁能交满15年就不交了。

但其实,我国的养老保险是奉行“多缴多得”的原则。你只有交得足够多、足够久,退休后可领取的养老金才越高。

就目前的情况下,如果只是缴满15年就不缴,那退休时的养老金一定是无法让你体面生活的。

2.医疗保险

医疗保险也是大家常用到的保险,医疗保险交满25年则终身有效,可报销直至身故。

而医疗保险如果断缴,则会有如下影响:

① 无法再报销医药费

这应该是断缴医疗保险对我们最大的影响。一旦你断缴医疗保险,下个月起就医就无法再报销了(医保卡中之前的余额还是能正常使用的)。

具体政策各地略有不同,可询问当地人社局。

② 购买商业保险时费用更高

有购买过百万医疗险的朋友一定见过以下界面:

是的,购买百万医疗时通常会区分“有社保”和“无社保”。若没有社保则在购买时要支付更多费用。具体差额看具体保险而定,有些差额可以达到一倍。

3.生育保险

生育保险主要是产假、生育津贴和生育医疗费用三大块,若要享受生育保险,各地也有不同的连续缴纳年限要求,以当地政策为准。

其中涉及的生育津贴计算公式=当月本单位人均缴费工资÷30×假期天数。

注意生育津贴和产假工资通常不会同时享受,前者是社保机构支付的,后者是用人单位自己给的,通常会按两者中较高者向劳动者支付。

我有个朋友在医药行业工作,她透露她们公司就是可以生育津贴+产假工资一起拿,着实羡慕。

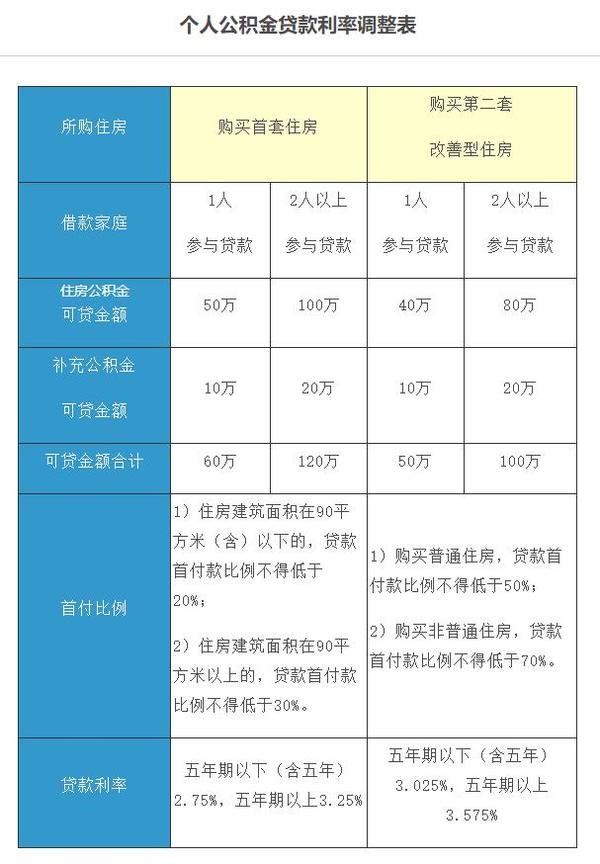

4.住房公积金

住房公积金对我们最直观的影响就是在买房时能以低于商业住房贷款的利率贷款,买过房的朋友应该会有深切体会。

下图为上海个人公积金贷款利率表,对比商业住房贷款利率5-30年4.9%,公积金贷款利率大概是商业住房贷款利率的70%左右,算是很大的折扣了。

而要使用住房公积金,各地都对公积金有相应的连续缴存要求,需具体咨询当地人社局。

5.失业保险、工伤保险

由于失业保险和工伤保险并不常用,加之篇幅所限本篇就不细说了。

总体而言,断缴社保影响重大,尤其定居在一二线城市的,往往社保的持续缴纳影响着购房购车的资格,必须更加谨慎。

三、 离职/裸辞后社保如何处理

若是在本地跳槽换工作,那只要注意前后单位缴纳社保衔接上,避免断缴就行,具体可向公司HR询问。

甚至你可以和上级沟通,last day安排到公司交好社保之后(通常来讲公司是15号交社保)。

若是要跨省市换工作,则需向社保局咨询办理社保迁移。

若是裸辞的(比如像我一样),则可以自行前往社保局缴纳养老保险和医疗保险。然而个人只能选择交养老保险和医疗保险。

当然现在某宝上也有很多代缴社保的,通过他们的话就可以把五险一金交齐,但毕竟和他们没有劳动合同关系,可能存在一定法律风险吧。