她理财 App

她理财 App

重疾险、意外险里有身故责任,就等于我有了寿险吗?

财蜜们看到这个问题,是不是心里也犯起嘀咕来了呢。小秘书发现每天答疑的时候,提到“身故”这项责任,如果问的是单个险种,一句话就能说明白。但要重疾、意外、寿险 3个险种搁一块,小秘书就要“奋笔疾书”码几段文字了![[坏笑]](https://static.talicai.com/emoji/talicai/emot21.png)

所以今天分享的工作日志就仔细讲讲它。

先上结论:

l 重疾险、意外险里的身故责任,并不等同于寿险的身故责任。

l 含身故责任的重疾险,只有重疾未理赔的前提下,重疾险里的身故等同于寿险身故。

l 只有因意外导致的身故, 意外险里的身故等同于寿险身故。

再来细说:

一、重疾险里的身故责任不能替代寿险身故

含身故的重疾,大致可分为以下2类:

1:主险是终身寿险(或两全险),附加险是提前给付的重疾险,比如某福系列。

这类产品中,重疾保额属于身故保额的一部分。如罹患重疾,当重疾保额赔付后,主险寿险保额需减去重疾保额,所剩无几。如果主附险合同基本保额一致,寿险保额降为0,主附险合同同时终止。

2:主险为重疾险,像我们熟知的达尔文2号,达尔文超越者,芯爱等

这类产品中,身故责任、重疾责任共用保额,两者只赔其一。如罹患重疾,当重疾保额赔付后,合同就终止了,身故保额自然也就为0。

综上,无论是哪种类型的重疾产品,领取重疾险的身故赔偿金都是有条件的。而分别配置重疾险、寿险,则不会出现这种情况,因为本身就是两款保险产品,可以各司其职,互不影响。

所以从理赔条件角度来讲,带身故责任的重疾险是不能代替寿险的。

(PS: 重疾里关于身故赔付的标准又分成3类:赔付已缴保费、赔付现金价值、赔付基本保额。 以上所说默认的是赔付保额的标准,这里就先不赘述啦。)

二、意外险里的身故责任不能替代寿险身故

意外险,顾名思义,一切基于意外展开。外来的、突发的、非本意、非疾病的事件导致人身的损害,就属于保险意义上的意外。

而寿险,一切基于生死展开。它对身故给付的覆盖面是最宽泛的。无论是疾病导致、意外导致还是自然导致的身故,都在其保障范围内。这里注意一下,寿险也并不是就“死了即赔”的,不合法行为导致的身故是不在保险身故责任范围的,这是定期寿险基本都有的3条免责条款:

所以从理赔范围角度来讲,带身故责任的意外险是不能代替寿险的。

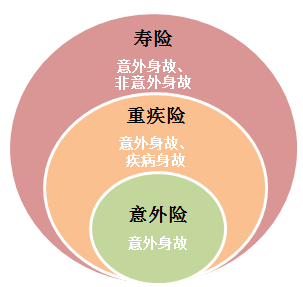

千言万语,不如上图![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

再啰嗦一句,身故责任,寿险是大于意外险的,但是涉及到“伤残”责任,寿险是不包括伤残的(最多附加全残),而意外险可参照《人身保险伤残评定标准》,按照伤残等级赔付保险金。所以啊,只有寿险,这要是没死没全残,落个2级3级伤残可咋办。呸呸呸,乌鸦嘴,溜了溜了![[拜拜]](https://static.talicai.com/emoji/talicai/emot33.png)

小秘书说的好