她理财 App

她理财 App

刚买保险就生病,保险公司先怒了!

当我们在购买重疾险、医疗险这类疾病保险时,难免要涉及以下几个关于时间的期限:

犹豫期:退保的利器,一般为15天或20天。犹豫期内退保不会产生损失,犹豫期后退保只能退出低于已交保费的现金价值。

合同成立期与生效期:在你付完钱的那一刻,你与保险公司的合同的成立了,但是这份合同生效一般还要等到次日凌晨。所以合同成立期≠生效期。

宽限期:对于长期险来说,到了缴费期限但是没有钱,这时候一般有60天的宽限期,在60天内补交齐保费就行,而且这个时间段出险保险公司也会承担责任。

等待期:也是我们今天要讲的重点。

等待期也叫观察期,意思是当我们买完保险后,如果在这个所谓的“等待期”内,保险公司不会进行赔偿,退还已交保费;如果情节恶劣不仅不退保费还要“吃官司”。

重疾险一般有90天、180天的等待期,百万医疗险一般有30天的等待期。

设置等待期,就是为了防止有人带病投保或者“带症”投保。

保险的设置就是为了在我们平安时投一小部分钱来转移不可估量的风险。

但保险公司是盈利机构,不是慈善机构。

已经有病或者有症状,出险的概率就太高了,保险公司也不是傻子。

很多人会觉得,我哪知道我什么时候会得病?

所以,在考究两款保障相近保险时,等待期短可以作为一个优势,但不是决定因素。

再有,一说等待期就不得不说体检。

好多朋友问我保障方案配置的时候,哪哪都合适,健康告知也符合,买完没几天又来问我:

“公司安排了体检,我能去吗?“

这还算比较好的,更气人的是,直接过来问:

”我去体检了,查出来甲状腺结节,没事吧?“

呵呵,你觉得呢?

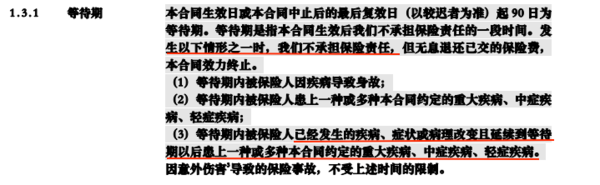

下图是某一款重疾险关于等待期的描述,大家仔细阅读后思考一下有没有影响。

答案:

只要等待期内发生的疾病、症状或病例改变且延续到等待期后确诊为合同约定的疾病,保险公司不承担责任,保险合同终止。

所以,等待期内确诊甲状腺结节,如果以后患甲状腺癌等与甲状腺结节有关的疾病,保险公司都不赔!

所以,买保险前、等待期内先别体检。

如果已经发生了,一定要及时联系保险公司补充健康告知。

当然了,不同保险产品对于等待期内患病的要求是不一样的,上面只是某一款重疾险关于等待期的描述。

三峡人寿的达尔文2号重疾险就不涉及这个问题:

看条款,是购买保险前必做的一件事情。

关于等待期的问题,各家保险公司都有不同的小细节。

比如前面提到的等待期内有症状延续到等待期后患相关疾病赔不赔,

还有等待期内确诊合同约定的疾病是该项责任终止还是这个保险合同终止。

我们能做的就是尽量在身体健康无异常的时候尽早投保,购买前等待期内尽量不要体检以及仔细查看条款。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)