她理财 App

她理财 App

起投金额低,快速返还收益高,这款年金又要炸天!

这两天,朋友推荐给我一款保险,说是福佑金生还不错,能不能测评一下。

我一想,太平人寿的福佑金生是个多老多破的产品了,就保个几十种重疾和轻症,还主险是分红型寿险,绑定附加重疾险,这有什么好看的?

结果闹了个乌龙,人家说不是太平人寿,是海保人寿……

我一下就乐了,反问道”不看保险公司大小了吗?“

好了,废话不多说,太平人寿的福佑金生重疾险不算什么好重疾险,但是海保人寿的福佑金生年金险还真是不错,接下来星星白就来简单说一说。

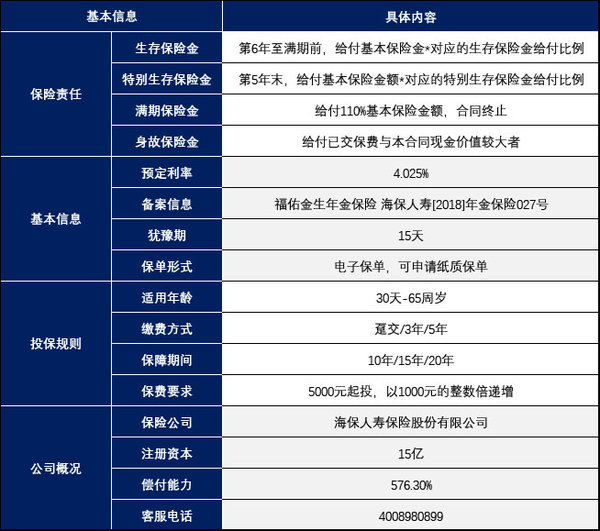

优点:起投金额低,第5年开始领取,IRR高,适合手里闲钱少想要快返的财蜜

5000元起投,以1000元的整数倍递增;最高65岁仍可投保,最长保障期限可到20年。

起投门槛低,相信这几条就能满足绝大多数人的实际情况,毕竟动不动拿出来上万元,还是长期稳定现金流的还是少数。

再说说保险公司。

海保人寿偿付能力达576.3%,远高于基础水平的100%。单次赔付对心脑血管疾病很友好的芯爱也是他们家的。

所以小保险公司能力并不小。

重中之重,我们来说说保障责任。

福佑金生和相伴一生、星颐以及福禄一生、自在人寿都不太一样,最短5年后就能开始领,见到”回头钱“。

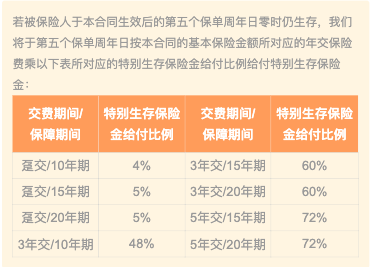

1,特别生存保险金:第5个保单周年日可领取年交保费4%-72%

不用等到55岁、65岁,从第5年开始就可以领取。

特别生存保险金领取金额=基本保额对应的年交保费*对应给付比例。

交3年保10年给付比例就是48%;交5年保20年给付比例就是72%,其余的都是以此类推。

而”基本保额对应的年交保费“不用这么麻烦,其实就是你每年交多少钱。

举个例子:买10万,交5年,保20年,

那么第5个保单年度领取100000*72%=72000元。

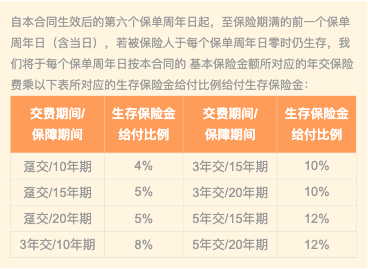

2,生存保险金:第6个保单周年日至满期前的保单周年日(不含满期),每年可领取年交保费的4%-12%

特别生存保险金是在第5个保单年度一次性领取的,而生存保险金是在第6个保单年度至保障到期的前一个保单周年日的每一个年度领取。

比如保障20年,则从第6个保单年度至第19个保单年度每年领取生存保险金。

3,身故保险金:已交保费与现金价值较大者

若在保障期满之前身故,那么直接给付已交保费与现金价值较大者,之前已经领取的部分不用扣除。

4, 满期生存保险金:领取1.1倍基本保险金额,保险合同终止

如果保障期满,仍然生存,那么再直接给付1.1倍的基本保额作为满期生存保险金。

生存金是固定收益,直接写进保险合同,所以一经购买,所有的收益都是确定的。

如果保单周年日没有领取的话,可以年福利累积生息。

虽然福佑金生没有万能账户,没有保证利率,但市面上结算利率在5%左右,可以说是锦上添花。

对于不知道怎么计算的,没有关系,输入出生年月日、性别、购买金额、交多少年保多少年后,所有的数字什么基本保额、生存金、特别生存金、满期金都会自动显示出来。

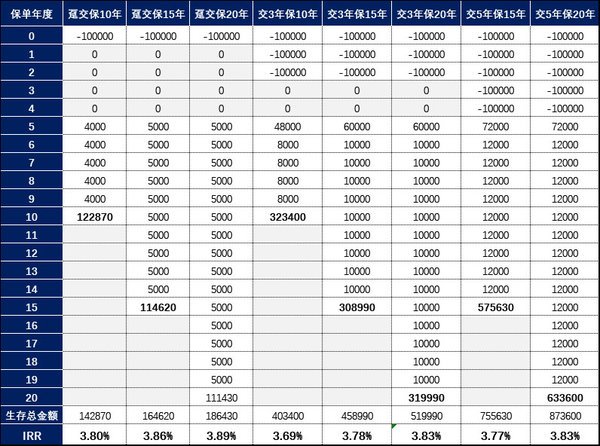

说年金险,就不可避免的要说IRR(内部收益率)。

购买10万元,不同保障期限,缴费期限的IRR如下:

基本维持在3.69%-3.89%。如果你觉得复利太少,用交3年换算成单利举例,

那10年达到4.34%,15年达到4.95%,20年达到5.58%,而银行短期理财告诉你的4%才是单利。

所以,福佑金生在各大年金险里是排得上名的。

对于具体的对比,星星白懒得弄了,你搜一下,看看是不是福佑金生最多?

而且还有身故责任,能拿回来保费或者现金价值较大者,肯定不吃亏。

总体来说,福佑金生的收益不错,且灵活性高,适合想要0风险,有快返需求,考虑中短期理财投资的人群。

但还是那句话:一先配好基础保障,二要有稳定的现金流。

20

100

蟹蟹亲爱的,已回