她理财 App

她理财 App

自在人生 VS 星颐,一对比就后悔,星颐买多了啊啊啊啊啊

听说最近又上了4.025的年金险?不是说停售了吗?![[惊]](https://static.talicai.com/emoji/talicai/emot09.png)

在京东上买东西,尤其是贵的东西,我买完都会再加入购物车,观察一段时间价格,如果发现有降价的,立马申请价保去。

保险这么大的支出,必须更得时刻关注啊![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

但是保险是没有价保的,买贵了就是买贵了,碰到便宜的,通常我会决定……再买一份

![[鬼脸]](https://static.talicai.com/emoji/talicai/emot02.png)

因为我之前买的是星颐,对它也比较了解,所以这次趁周末的时间,对比了这2个年金险

今天整理了一下语言,给大家发出来看看

形态对比分析

这两款年金险,我太喜欢了,一看就懂

都是每年交笔钱,交够了年限之后,到了退休年龄开始领钱,保证给你20年的(领取的前20年里无论哪一年挂掉,都会把这20年的钱给你),活够20年之后,还能活多久就能领多久。

不像有的年金险,比如福佑金生,点进去一看真的犯怵啊,特别生存、生存、满期、身故保险金,各种保险金真的看着就好复杂,我等懒人就乖乖的等着社区大神的科普扫盲帖啦~

收益率对比分析

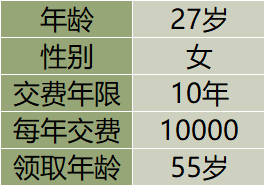

我试算的情况:

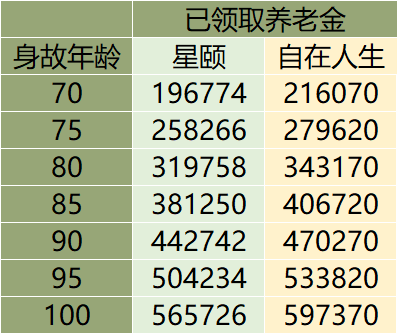

每年领取的钱,星颐是本来已经很高了(去年几个年金险里最高的),没想到自在人生比星颐还高:

每年领取的钱多,那么到挂掉的那一年,累计领取的养老金肯定也是自在人生更多:

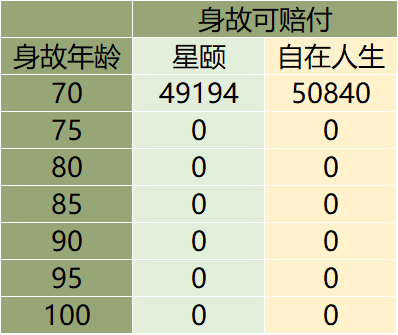

保证领取20年的,也就是75岁之前挂掉,会给我一笔钱,75岁之后,就没有了:

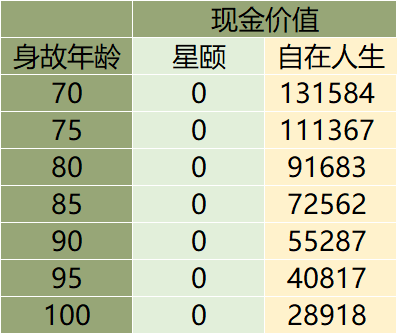

更让人惊喜的是,自在人生竟然还有现金价值,真是没想到啊没想到,一山更比一山高:

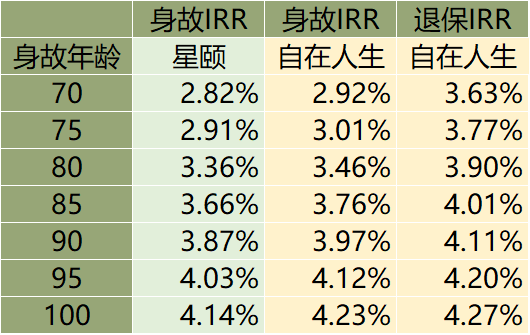

有了上面的数据,就可以计算IRR啦:

最后这个IRR可费时间啊,我算了好久才做出来。我一直以为星颐的收益率就很高了,没想到自在人生更优秀~

身故的IRR,自在人生一直比星颐高0.1%,也不知道是巧了还是我算错了

而且自在人生一直都有现金价值,如果预感到自己快要挂了,还可以去退保,退回现金价值,IRR比不退还高。

各自的优点

很明显了,自在人生的收益率是真高,领的钱也多

但星颐也有自己的优点,合同里面有写可以申请加保

所以之前买的星颐,我是不会退的

打算等我的P2P到期之后,取出来再给自己买一份自在人生,嘿嘿

我倒是仔细盘算了下福佑今生的收益,乍一看也有点懵,耐心看了会儿发现也挺好明白的。对于定期年金来说,收益不错的。

100,望回赏