她理财 App

她理财 App

*我站LPR*

最近国家给存量房贷用户出了一道必选题:新的房贷(商贷)利率,你选A.固定利率,还是B.贷款市场报价利率(LPR)?不影响公积金贷款的蜜们,可以一边看我们玩儿啦~

毋庸置疑,我站LPR!因为我坚信国家的强大,未来可期!

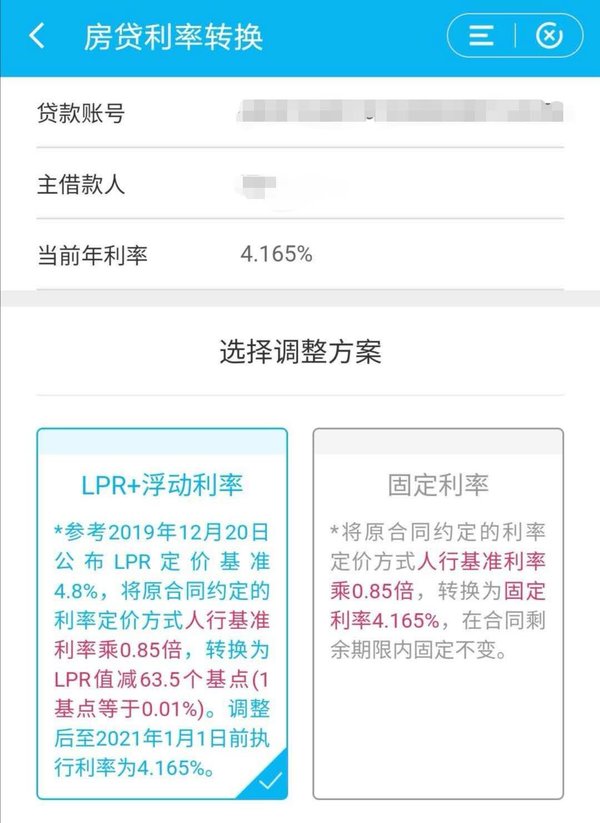

2020年3月1日开始如期转换,很多银行的手机银行已可自行变更,至同年8月31日止,必须选。

LPR每个月20日公布,房贷利率使用的是5年期的LPR,而非1年期的。

根据中国人民银行〔2019〕第30号公告,房贷的定价基准转换为LPR后,加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值)。

以我本人为例,贷款时85折优惠、放款日是2017年5月9日,我的加点数值就是-0.635,是个恒量。

①加减点数(永不变)=-0.635

②房贷执行利率(转换前的房贷利率)=4.9×(1-15%)=4.165

③LPR(使用2019年12月20日的5年期LPR,即4.8%)=4.8

①=②-③,点数①最后得出的值:有折扣的为负值,上浮的为正值,以后每年的房贷随着你所选择的重定价日相关的5年期LPR的变动而变化~

从上可知:如选固定利率,合同剩余期内我的利率永远是4.165%=4.9%×(1-15%),往后的风风雨雨均雨我无瓜~

如选LPR,合同剩余期内我的利率永远是LPR-0.635。还需选择重定价日,是每年的1月1日,还是每年贷款方法的对应日?

如果有的选,那我会选择重定价日为每年贷款发放的对应日,这是为什么呢?据我所知,一般来说上半年的环境会比较宽松,长远来看,届时12月20日的LPR大概率会高于上半年20日的LPR值。

但是jian行有点坑,目前只能选择每年的1月1日,因为当时签订的贷款合同是以1月1日为准,但是从法律上来讲,民事合同不应该是当事人双方协商合意吗,现在要签订补充协议,为何不能变更,岂不是霸王条款了?我只能再等等看有无转机,我要在5月份之前就改动,否则就要等到明年5月才开始执行新的利率,现在仍按4.165。

如果实在没办法只能选择1月1日,那我在8月31日前任何一天变更均无影响,都是按2020年12月20日公布的5年期LPR-0.635来执行啦~

如果做了正确的抉择,每年贷款的金额差个千把元,这难道不香吗?当然啦,如何选择,全看个人,谁也说不准往后十年LPR是如何浮动的。

不过话说回来,还是要开源才是真香~好啦,搬砖去了

p.s.:惊蛰,你好呀!雷声响,万物生!

停笔于2020年3月5日14:20

*如果实在没办法只能选择1月1日,那我在8月31日前任何一天变更均无影响,都是按2020年12月20日公布的5年期LPR-0.635来执行啦~*

在“都是按2020年”前面多加“明年”一词~是每年一变化哈~