她理财 App

她理财 App

前半生人追钱,后半生钱追钱

俗话说“人追钱,两条腿;钱追钱,四条腿”,靠出卖劳动力和时间挣来的收入是有限的,也是辛苦的。如果能用钱去为我们赚钱,则会轻松很多,俗称“躺赚”~

人到中年的我如今已经过了人追钱的辛苦日子,希望后半生能够实现用钱生钱,轻松获得睡后收入吧。其实我觉得打造被动收入,也并不是一个特别轻松的活儿。毕竟还得统筹安排,运筹帷幄,调兵谴将,随时调整自己的投资方向,只是跟上班相比,显得稍微轻松那么一点吧~

按征文格式来写吧:

一、说说你当前月均被动收入金额大概多少?

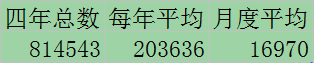

每年的理财收入是不一样的,按最近四年的情况写个平均数吧。

先把最近四年的理财收益列出来:

之所以只写最近四年的,是因为我以前没有详细记录过这方面的数字,只记了一些比较大的金额。自从2016年来到小她,学着每个月详细记录理财收入,没想到发现了一个小惊喜:四年下来,我家的理财收入总金额超过了81万! 还是挺开心的~

还是挺开心的~

月均1.7万不到,不算多,但跟工资比,还是高多了,毕竟我的工资不算高。

二、分别来自什么项目,是如何实现的?

每年配置的投资品种大同小异,基本上以固收类和权益类为主。

以2019年为例吧:

三、你对未来被动收入的规划和期待是怎样的?

基于我家的实际情况,被动收入对于我们来说非常重要。我对未来的规划是每年的理财收入不但能完全覆盖家庭开支,还能使我们过上舒适的生活,任何时候不用为钱发愁。

四、目标被动收入是多少?

我定了两个目标。小目标每年30万,大目标50万。希望5-10年可以实现~

五、打算如何来实现?

要提升收入,最重要的当然是开源节流。开源方面,主动性收入我已经不指望了。节流方面,我家一直是过着极简生活,节流已经到极致了,没法再节了。其实现在应该多花点钱才对~

目前能想到提升被动收入的方法就是进一步学习投资理财知识,把固收类和权益类的投资做好。固收类主要是在安全的前提下,尽可能地找到收益相对高一些的产品。

从今年开始我完全退出了网贷,把资金转到了中小银行和民营银行的存款产品中。下半年考虑把到期的国债也转进来~

权益类主要是做好股票和基金的管理。目前投入的资金大概在60%左右,应该不会再增加了。要做的是注意考察所投标的的增值效率,留强去弱,优化配置。

还要提前想好止盈止损策略,防止需要操作时不守纪律。我一般是不盯盘,不随意买卖的,但每天会看一下大盘,相关的股评文章和财经要闻都会浏览一下,多看少动是我的操作原则。

这两个目标能否实现呢?今年我制定的理财收入目标是15万,比较有把握的数字大概在12-14万,基本上是固收类利息和股票分红两个部分。

目前手头的股票浮盈4万,基金浮盈33万,如果把它们都卖了,可以增加37万的理财收入,总收入可以达到50万左右。

不过现在股市还处于低位,在我的心目中,还不到止盈的时候。所以,最近两年可能是不会卖权益类的。那么,目前看来,离30万的小目标还有不少的距离~

要达到50万的被动收入,如果按5%的年化收益率来算,需要1000万本金。

任重而道远,目前我家还差得很远啊,努力学习吧,活到老学到老,后半生就把投资理财当做自己的事业了~

厉害

20

20

厉害啦 100

你这本金得几百万吧