她理财 App

她理财 App

守卫者3号,是传奇还是炮灰?【附达尔文2号、妈咪保贝对比】

文章较长,可先收藏,等有时间细细研究~

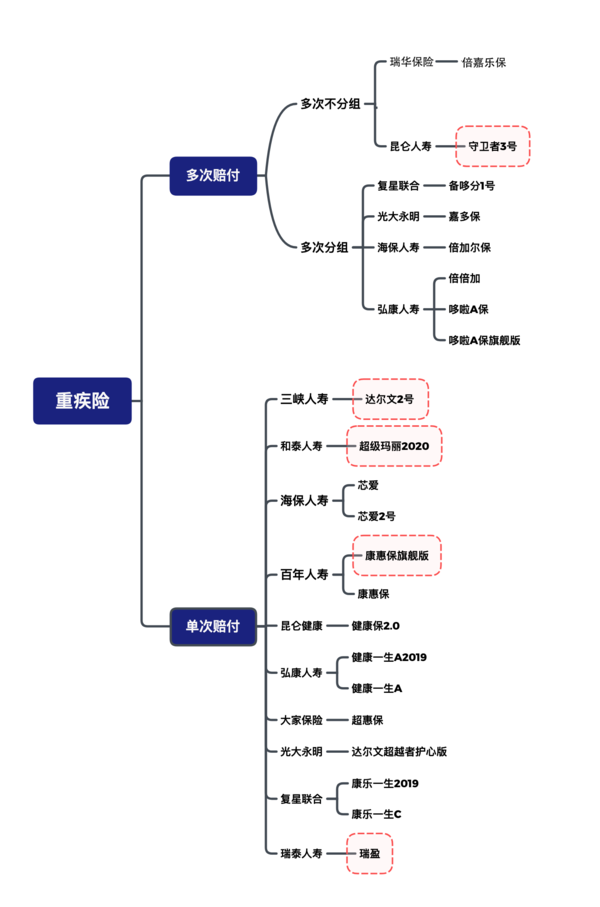

大家发现没有,又上线了一款多次不分组赔付的重疾险——守卫者3号。

和之前单次赔付基础保障性价比最高的健康保2.0同属于一家公司,昆仑健康。不过后来健康保2.0改版保障到70岁必须绑定身故责任,就逊色了一点。

那么刚上线的守卫者3号怎么样呢?他的到来会给保险市场带来一场腥风血雨,还是天上散落的一粒沙?

一、守卫者3号——多次赔付不分组

目前市面上比较火热的重疾险都在上图了,其中达尔文2号2月底已经下架不能购买了,但因为产品确实好,所以保留了一席之地。后面也会详细解答买了达尔文2号的有没有必要换掉。

现在重疾险产品已经很完善了,大家的保障也都差不多,没有什么特殊的亮点。星星白觉得,能下功夫的基本在费率与是否必须绑定身故责任上面了。

分类标准也很简单,不外乎于赔付次数,以及多次赔付是否分组。

※ 预算非常有限,年龄也比较小的(30岁之钱)可以先选择单次赔付的基本保障,比如康惠保旗舰版或者健康保2.0.

※ 预算稍微充足一点,年龄偏大一丢丢,可以选择单次赔保障充足一些的,比如超级玛丽2020。

※ 如果不在乎预算,或者已经有单次赔的定期重疾保障,那么就可以直接选择多次赔,保障至终身的重疾险,一步到位。

对于多次赔分组好还是不分组好,相信大家也都知道。

常见的重疾分组主要将100多种疾病分为恶性肿瘤、心血管疾病、脑血管疾病、呼吸系统疾病、消化系统疾病以及三高相关的疾病六大组。

每组包含十几种甚至几十种不等,但只要确诊一种疾病,该组里的其他疾病就全不能赔了。

比如120种重疾赔2次,分6组相当于只能赔6种可能中的两种;不分组可就相当于赔120种可能种的2种,明显不分组的获赔率更高一些。

所以,不分组多次赔的重疾险,更好,更全,但保费也更贵。

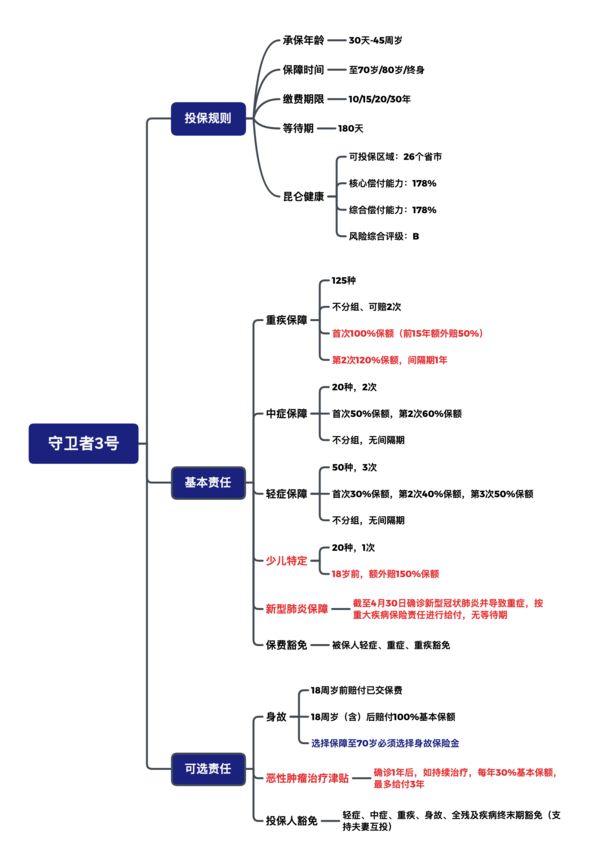

二、 守卫者3号——保障责任有点厉害

守卫者3号保障责任分为基本责任与可选责任,具体责任类别差异不是很大。

星星白对于基本就一笔带过了,有特色的我们详细说一说。

1,125种重疾赔2次,不分组

重疾疾病种类就不多了,保监规定的必须有的25种就足够了。

重疾赔2次,首次赔100%保额,如果是在第15个保单年度前确诊,就直接赔150%重疾。第2次赔120%保额。两次赔付不分组,优势我们前面也提到了,获赔比率更高。

但要注意两次重疾赔付有1年的间隔期,如果两次重疾确诊的时间间隔不超过1年,那也是不赔的。

2,轻症、中症多次赔,不分组

保监会关于中症、轻症没有明确的定义,但涵盖11种高发轻症,同时把轻微脑中风归为中症类别,大大提高了赔付比例。

3,少儿特定疾病赔付高达300%

29种少儿特定重疾其实已经包含在了重大疾病种类内。

如果18岁前并且是保单的前15个保单年度内确诊,除了可获赔首次重疾的150%保额,还能再得150%保额。如果购买50万,那么可以直接获赔150万,保额翻3倍。

4,恶性肿瘤治疗津贴可领3年

其他单次赔付重疾险都是重疾赔1次,附加癌症二次赔100%或者120%的保额。

守卫者3号重疾可以赔2次而且不分组,所以没有癌症二次赔付责任,但增加了恶性肿瘤治疗津贴责任:

确诊癌症365天后,如果仍在接受癌症治疗,可获赔30%保额,最多赔付3次,每次间隔期不超过365天。

不限制是新发、复发、转移还是持续,在治疗就行。

相比较其他重疾险要间隔3年后才能领取,守卫者3号每年都能领取,缩短了间隔期。毕竟治疗费用还是很高的。

5,身故责任可选

在以前的观念里【保障终身+身故赔保额】是标配,如果一辈子没得重疾,最后身故了也能拿回来保额,相当于储蓄型重疾险。

但是贵。

所以后来就慢慢改成【保障终身+身故赔保费】,保费降下来一大截,但还是不便宜。

守卫者3号直接将身故责任分离出来,这样如果想要保障终身,但不想要身故责任的就能灵活搭配了。

但还是没有躲开70岁的坑——保障至70岁必须绑定身故责任。所以,不太推荐。

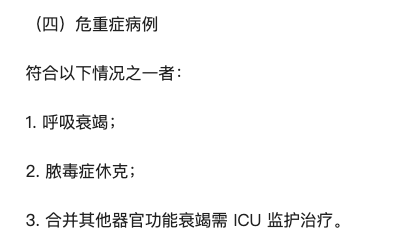

6,保障新型冠状肺炎

4月30日前确诊【危重型】新型冠状肺炎,可以直接获赔重疾保额,且没有等待期。

定义借鉴国家卫健委发布的对应版本,星星白截图过来了:

新型冠状肺炎并不属于重疾的一种,除非因此导致深度昏迷等,所以守卫者3号将其作为重疾的一种还是挺给力的。

根据以上信息,可以判定守卫者3号适合以下人群:

※ 想要多次赔付的重疾保障,但预算有限;

※ 认同纯消费型重疾险,能接受重疾不赔身故也不赔;

※ 预算充足,想要一步到位

三、守卫者3号or达尔文2号

至于保费,星星白先不说,先来解决一下大家问题——用不用退掉达尔文2号换守卫者3号?

其实这两个产品没有什么可比性,一个单次赔,一个多次赔,不用算都知道守卫者3号要更贵一些。

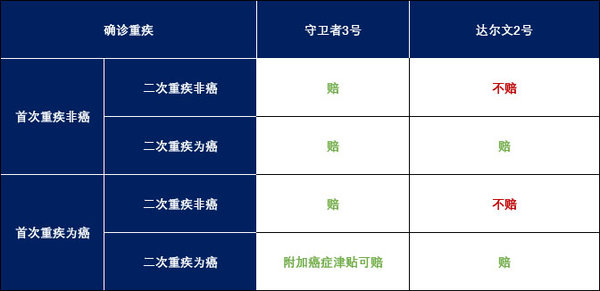

但达尔文2号胜在了保额,重疾、中症、轻症赔付比例都是高高的。如果达尔文2号附加上癌症二次,也变相等同于多赔了一次,那么针对二次赔付,两者的区别在于:

很明显,守卫者3号获赔的可能性更高一些。如果附加上癌症津贴责任的话,首次重疾为癌,二次重疾也为癌的情况也能获赔。

从保费上来看,达尔文2号和守卫者3号也不在一个档次:

守卫者3号,保障责任更全,保费更高。

所以,已经购买达尔文2号的财蜜们没必要换。

除非你还在犹豫期内,并且就喜欢守卫者3号的保障,还能够承担多出来的保费。

四、 守卫者3号or妈咪保贝

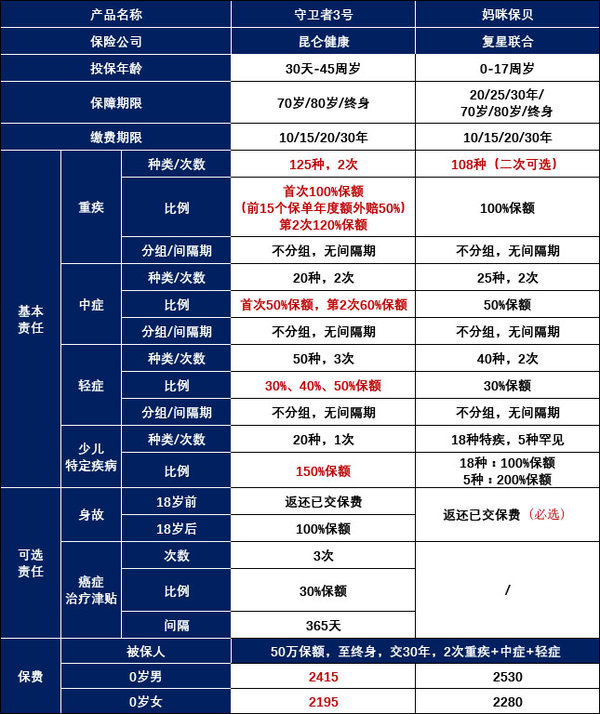

重疾二次赔付不分组的还有给孩子买的妈咪保贝。

妈咪保贝身故返还保费责任是必选的,所以保费价格要高一些。

这时候守卫者3号身故责任可选的优势就显现出来了,保费价格要低一些。

其他优势还体现在重疾保额的额外赔付50%保额、少儿特疾额外赔付150%保额、可选癌症津贴责任。

但守卫者3号少儿特疾赔付年龄限制在18周岁以前,而妈咪保贝是整个保障期间都能赔。

总体上,两个产品各有优劣势,就在于看大家怎么选了。如果是我的话,妈咪保贝的身故返保费有点鸡肋,还是比较推荐守卫者3号。

好了,以上就是关于守卫者3号的全部内容了。

选购建议:

必选重中轻+癌症津贴保障保障至终身,缴费期限可根据自身实际情况选择20年、30年等。

这样不管首次是不是癌症,第二次是不是癌症,两次重疾都能赔,360°保障无死角。

对于身故责任,不建议选择,可以单买一个定期寿险,这样身故、重疾理赔不冲突。

如果嫌麻烦或者真有钱,选上星星白也没意见,

没有花钱的不是,就看你觉得这笔钱花的值不值。

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)