她理财 App

她理财 App

【养老规划服务体验】我的养老缺口快比现在工资还高了……

看社区最近都在讨论养老问题。

对我来说呢,距离退休还有33年(一想就好遥远啊),但是转念一想自己已经毕业将近2年了,而现在自己无存款、无房产、无投资,典型的一个“三无女性”。

和大家一样,我也很怕死,所以先给自己配备充足的保障,已经提前告知父母,如果自己真有一天“去那边”了,可以拿理赔款先帮我把800块钱花呗还掉……

好了,开始说正经的吧。

1)你期望退休后每个月可以有多少消费金额?

和大家差不多,第一反应是要有1万块钱。

买菜、出去吃火锅、看电影、买美美的衣服、买化妆品……估计到时候不用交房租了,会省下几千块钱(如果在我30岁的时候能攒够首付)

2)你的养老缺口有多少?使用养老服务工具测算并截图(如下图)

退休后差不多能领到14702元的退休工资。现在看还真不算少。

但是33年后的1万块竟然通货膨胀至22588元,有点难以接受。这么一算我的养老缺口在7886元。都快赶上现在的月工资了。

还是蛮大的。

3)关于投资产品组合你有哪些疑问?

年金险我很清楚也很了解,去年也给自己买了相伴一生年金险,没多买,5000块钱,等55岁正好是退休年龄开始领,可以弥补一些养老缺口。

其实对于养老账户投资目标是有一点疑问的:

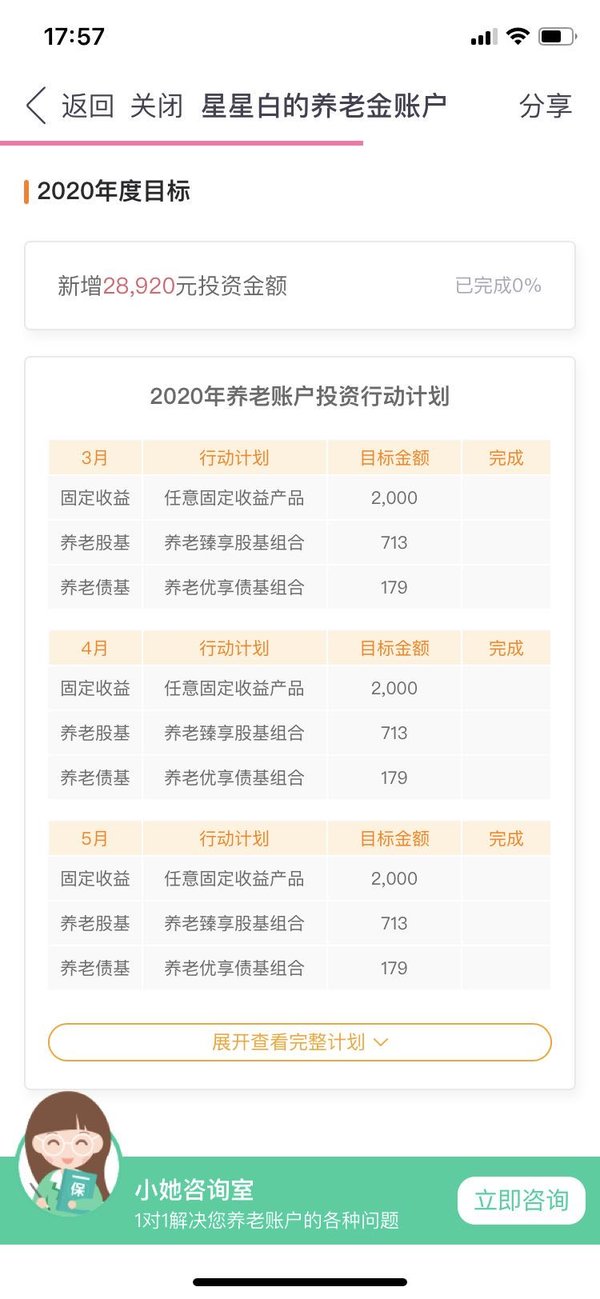

平均每月投资2892元,55岁可以累积投入113万元,这我明白,2898X33年就差不多接近这个数字,但是怎么计算出来的我现在每个月需要投多少钱的?

55岁后开始每月领钱,这个预计资产将达到242万又是怎么计算出来的?不太清楚是什么意思。

但是对于投资计划还是比较友好的,虽然还没看具体产品,但是这种每个月的计划可以实时标注能否完成,对目前自己的养老计划实现进度也有一个更直白的感受。

不知道如果我当月没完成会怎么样,只是给我标记完成还是会及时调整我剩余的投资金额及计划?如果出现更好、更优的产品,我已经购买的投资产品怎么办?

从产品组合来看,很显然就是满足养老规划的。

养老钱作为老了的一层保护伞,不到万不得已是不能动的。所有有钱投资也要选择稳定、风险低、保本型的。可不能为了追求高收益,而冒风险,万一被套牢,养老就要喝风了……

4)在使用过程中你有哪些疑问?你认为哪些地方需要改进?

具体的疑问我在上面也已经提到了,关于投资的当前总资产和账户累计收益一目了然,只不过我现在没有投资哈哈哈哈

不过预计退休后每月可领取金额似乎有一点歧义。这里不是常规意义上我们说的交社保退休后能领多少钱,而是这些投资等退休后可以领的钱,这以为是我点开小“?”了解的![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

总归说一句话吧,养老确实是现在的一个大难题,养老规划也不是像我们买保险,研究几天就能确定自己的需求,投保之后就可以安心。养老规划是一个长期的过程,也是比选购保险更加复杂、专业的事情。

小她保险能够意识到用户的这个需求还是挺不错的,毕竟我现在已经提前意识到我的养老问题很严峻。具体的这些疑问我选择点击下方的小她咨询室问问小秘书,等有了确切答复我再和大家分享~

![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)