她理财 App

她理财 App

守卫者3号,多次不分组竟然比单次还便宜!

现在可以有癌症二次的重疾险越来越多,但都是单次重疾,多次的却很少,是不是大家都不喜欢不需要多洗冲击呢?并不是,原因只要一个:贵。

这两天上线的守卫者3号打破了这个局面,用单次重疾的价格就能买到多次重疾,还是不分组。深得我心。

随着医疗水平发展,很多病都不是病了,不会要命了,比如天花。

即使是现在很严重的癌症,我觉得在未来三五十年也会有突破性的进展,以后可能癌症就和高血压一样,定时吃药就可以了。但是癌症之后整个人的抵抗力肯定没有以前了。所以他们再得一次病的几率也会更大一些。

咱们一般家庭,一次大病都已经掏光价低了,如果“再次发生重疾”,对家庭财务的打击会远高于第一次。所以多次赔付重疾险配置的必要性很高。

很多人说我也知道多次很好很有必要,但是价格太贵了,买不起呀。三十来岁买个单次重疾只要五千多,但如果想要个多次的直接就八千起了。别小看多出来三千块,都够给孩子买组全部保障了呀、

不过,现在情况有些不一样了。最近上线的守卫者3号,做到了“多次的保障,单次的价格“

最推出的优点:

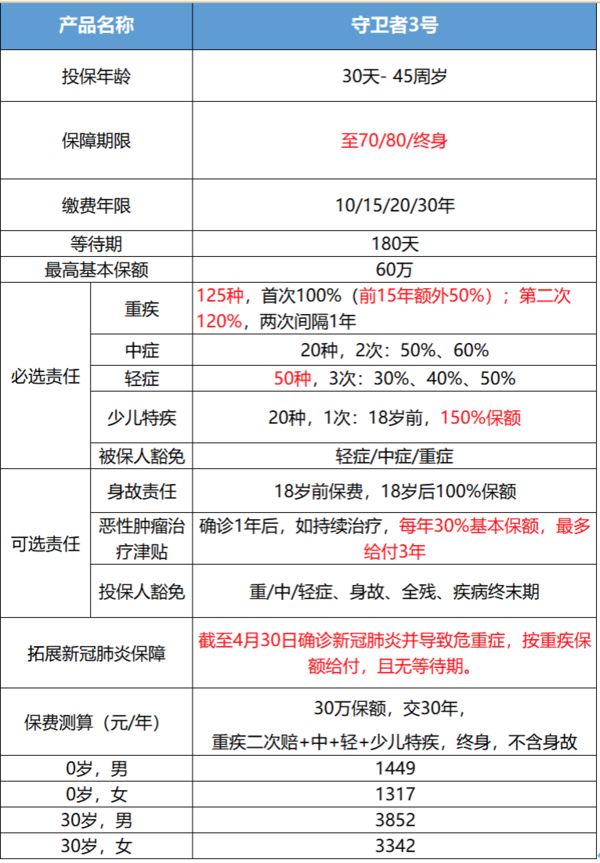

1、是125种重疾,不分组,可以赔两次。首次赔100%(前15年额外赔50%),第二次赔120%保额。

2、身故责任可选择,不选的话,可以用很低的价格买到多次赔付的保障。

3、20种少儿特定重疾,18周岁之前,额外赔付150%。如果是保单前15年,相当于一共赔付100%+50%+150%=300%,也适合小孩买。

(1)比起分组,不分组更有意义。

分组的重疾险吧,你说他是单次,他确实能陪好几次,你说他是多次,很多疾病第二次有赔不了。第二次赔付的重疾,要和第一次的赔付重疾不在一个组里,才能获赔。存在一定甚至关联性很高的会被分在一个组内,这样操作保费会降低,但赔付概率也明显降低了。

常见的分组是这样子的:

比如,张三首次确诊了急性心肌梗塞,拿到了一笔理赔款,经过治疗恢复得不错。

但1年后,又发生了心脏血管堵塞,住院做了冠状动脉搭桥术。

真不好意思,你们俩在一个组里面,不赔钱。

就问你火不火?气不气?

但如果是不分组的守卫者3号就不一样了。守卫者3号,2次都能获赔,而且第二次能拿到120%基本保额的赔付金。

买50万第一次因为额外给50%,所以陪75万

第二次是120%,所以是60万。

最关键的一点,守卫者3号跟同类多次赔付重疾险对比,是最便宜的。

如果你要买多次重疾险,守卫者3号就是首选。

5、6千块钱的预算,就能买到50万的终身多次赔付保障。这个价格以前也就买个单次终身。

守卫者3号不仅适合大人,还适合孩子。

少儿版比成人版多了一个少儿特定重疾额外赔付的责任。

20种少儿特定重疾,在18岁前,保额都多赔150%。如果是保单前15年,相当于一共赔付100%+50%(前15年赠送的)+150%=300%。

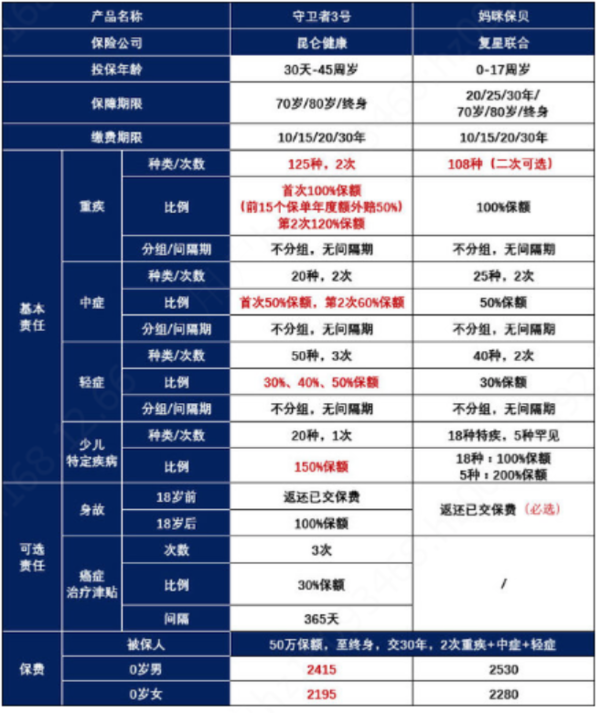

和之前最棒的妈咪保贝组一个对比:

妈咪保贝身故返还保费的责任是必选的,所以价格比守卫者3号要贵一些。

身为父母管好自己的孩子,至于他们身故之后的事情,我不想想也不屑于预想,要真是白发人送黑发人,我要钱何用?

对于孩子守卫者3号三个优点:

1、投保前15年重疾额外赠送50%的保额

2、20种少儿特疾额外赔付150%,赔付比例更高

3、第二次重疾赔付比例有120%,比妈咪保贝高

守卫者3也有个小bug,少儿特疾赔付年龄限制在18周岁前,而妈咪保贝是整个保障期间都能赔。但我觉得问题不太大,你听说过谁30了还轮中病毒感染吗?你听说过谁28了还手足口吗?少儿特定重疾之所以叫少儿特定重疾,是因为他只有孩子才会得呀。就像三岁孩子不会老年痴呆一个道理

原本我是要换妈咪保贝的,但是拖延症给忘记了,这次好了,直接来守卫者三号。

最后总结一下:

重疾预算在7、8k的,完全可以考虑买份守卫者3号。它不会绑定身故责任销售,这个在多次赔付市场是很少见的。这样我们就可以花很少的钱,买到一份多次赔重疾保障,非常划算。特别是女性费率特别优秀,性价比很高。

这就跟买车一样,预算充足可以直接选顶配的,配置升级,功能也更多,安全系数更高。守卫者3号是这个档次的保障中性价比最高的,如果你想买重疾险,可以优先考虑这款。