她理财 App

她理财 App

重疾地板价钢铁战士来了,还送心血管重疾轻症二次还不加价

今天发现一款新的重疾,这款单次+癌症二次便宜,再送心血管轻症二次赔,恩,对啦,说的就是钢铁战士。

它的核心优势是:60岁前额外赔50%,且再送5种高发心血管轻症二次赔。癌症复发、转移、新发、持续也能赔120%保额,定价还便宜。

近期热度最高的重疾险也就是横琴优惠宝和超级玛丽2020MAX了,他们三都单次的基础上,可以附加癌症二次,到底谁更有优势呢,比一比吧

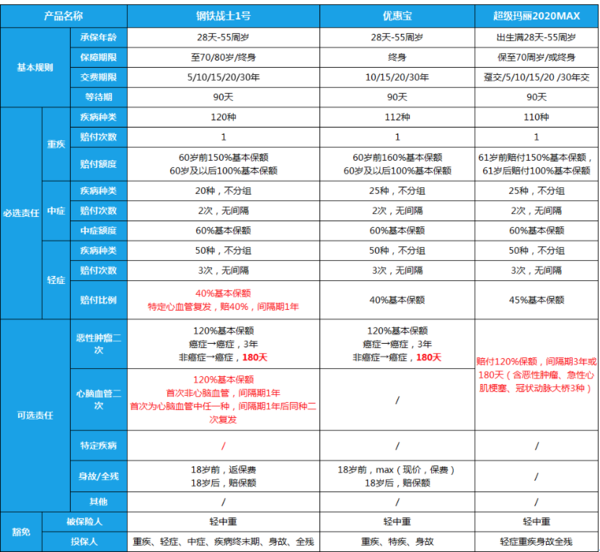

保障责任来看:

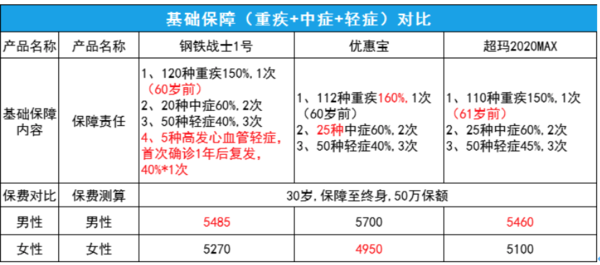

1、基础保障

基础保障也就是只有重疾中症和轻症责任。

钢铁战士多了高发心血管轻症二次陪。

一共保190种,且含5种高发心血管轻症二次赔。重疾额外赔优惠宝60%的比例是最高的,钢铁战士和超级玛丽2020都是50%。我很喜欢重疾额外赠送,毕竟60岁之前是挣钱的时候,看病就没工资啦。这买一送一的骚操作深得我心。

2、癌症二次赔,

优惠宝是癌症二次

超级玛丽2020max是癌症和两种心血管疾病二次

钢铁战士是癌症和五中心血管疾病二次

责任上是钢铁战士最优,但还得一会看看价格

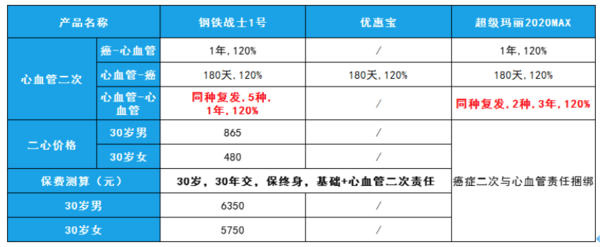

3、在心血管二次赔上

钢铁战士保的病种更多,间隔期更短

4、癌症+心血管二次赔责任,

钢铁战士癌症和心血管交叉赔付,覆盖面更广,胜出。

但这一些都是保障内容的对比,如果没有价格,也就是呵呵呵呵了。下面就来对比下价格

1、重中轻:钢铁战士重疾额外送50%,再送5种心血管二次赔。

轻中症保障上:超玛2020首次轻症赔多5%,钢铁战士自带5种高发心血管轻症二次赔,累计可赔80%。假设买50万保额,某天发生血管堵塞做了冠状动脉介入术(心脏支架),赔了20万;1年后另一个血管又堵了,再次支架,可再赔20万,一共40万。其他产品只能赔第1次,最多22.5万。

大家都知道癌症二次的概率很高,那心血管复发的概率高不高呢?,以冠状介入术为例:

《中国心血管病报告》显示,2017年大陆地区冠心病介入治疗总例数753142例,平均植入支架数达到了1.47枚,意味着很多人都需要再次植入支架。当然,具体的复发率和个人习惯,年龄等因素都有重要关系,尤其是有高血压、糖尿病等慢性病史的,如果继续熬夜、抽烟、吃外卖等不好的生活习惯,复发可能性更高。

2、基础+癌症二次:钢铁战士1号最便宜。

重中轻+癌症二次,女性价格与优惠宝基本持平,但是男性价格有大惊喜呀。男性保费,比优惠宝便宜1000块,30年下来就是省3万了;还多了5种心血管病二次赔终身保障。

3、心血管二次:钢铁战士比超玛2020MAX更实用,获赔率更高。

间隔期,心血管-心血管:钢铁战士是一年,优于超玛2020MAX的三年

疾病种类:钢铁战士是五种也是要优于超玛2020MAX得两种的

4、癌症心血管多选二次:钢铁战士癌症和心血管交叉发生均可进行赔付,若60岁前二次确诊,可以赔150%+120%=270%保额,买50万,能赔135万。

5、重中轻身故责任:钢铁战士也比优惠宝更便宜,且终身享受心血管轻症二次赔付,买50万,则5种心血管轻症有机会获得20万的二次赔付。

这么多选项都不错,到底该怎么选择呢?

预算一般,先买个基础责任:重疾(60岁前额外50%)+中症+轻症(5种心血管二次赔)。

预算中等,追求高性价比:基础+癌症二次,心癌均有二次赔付,而且男性保费是几款中最便宜的。

预算稍宽裕,追求更强实用性:基础+二癌+二心(重疾),10种心血管疾病二次赔,若60岁前二次确诊,可以赔270%保额,买50万,能赔135万。30岁女生,保终身,30年交,6785元/年。其实也就比【基础+二癌】,贵480块。

高压人士,如IT、金融、医生等经常加班的人士,或是有心血管疾病家族史人群,在预算允许的情况下,建议选这个组合。

预算充分,直接顶配:基础+二癌+二心+身故,疾病(轻中重+二癌+二心)+身故都能保障到。

其实,钢铁战士1号在单次+癌症二次的保障上,已经更优于其他产品了,该有的都有了,别人没有的冠状动脉介入术等5种心血管轻症二次赔,也有了,价格还能做到那么便宜。就算加上5种心血管重疾,价格也没有贵多少。

这次特殊时期,看到很多医护、巡警、社区等基层工作人员,因为长时间奋战一线,劳累过度,发生心梗、猝死不幸离世,令人惋惜。也深深感受到强压下工作,要特别注意身体,同时有份保障也很重要。

务必详细![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

100 欢迎回

非常谢谢您的赞赏~