她理财 App

她理财 App

预算有限就选保至70岁?2020年你还这么想就错了!

都说人生第一份保单必将是重疾险,主要是从重疾险的作用出发。

随着生活环境、饮食结构的不断变化,患病率日趋年轻化。

之前我们听说的都是谁家老人因病离世,现在不断惋惜的是年轻人不幸患病,因病致贫,最后留下孩子、老人还有各种负债。

虽说医学技术也在发展进步,但治愈的背后往往意味着高昂的医药费。

而重疾险的作用就在于转移这部分风险。

确诊就赔,患合同约定的疾病、疾病达到某种状态、采用指定的治疗手段都能得到赔付。

而且保险公司无权干涉这笔保险金用作何种用途。

而买重疾险,其实买的就是保额。

一场大病的治疗费用一般在20-30万,所以重疾险的保额一定要足够高,否则还是起不到作用。

但成人重疾险一般较贵,一年就要几千块钱,而年龄越小,购买重疾险就越便宜,所以一定要尽早购买。

那如果预算有限,买不了那么高的保额怎么办呢?

我们选择的第一条途径就是拉长缴费期限。

20年交的总保费肯定比30年交的总保费要低,但交30年每年保费也要更少一些。

在预算有限的情况下,可以选择尽量长的缴费期限;如果预算充足,也可以选择短的缴费期限,这都看个人实际情况。

第二条就是选择短的保障期限。

目前市面上的重疾险保障期限主要分为以下几类:

- 1, 一年期重疾险

1年期重疾险像意外险一样,交1年保1年。

保费很便宜,每年只需要几百块钱,也能获得较高的保额。

但是1年期重疾险存在不少弊端,不建议将其长远保障。

首先,1年期重疾险采用自然费率,也就是每年保费都会随着年龄增加而上涨。

现在看保费很便宜,但是越往后保费越贵。

其次,1年期重疾险还需要重视续保问题。

因为交1年保1年,保障到期后就要重新投保,如果身体健康状况变差、进行或理赔或者产品停售,都会影响续保,选择其他重疾险产品也是难上加难。

所以,1年期重疾险适合刚毕业,初入职场的年轻人,手头非常拮据,将其作为过渡保障;或者是已经有了定期重疾险保障,补充1年期重疾险提高保额。

- 2, 定期重疾险

定期重疾险顾名思义就是保障一定时间。

一般分为20年、30年或者至60岁、70岁、80岁等。

定期重疾险采用均衡费率,每年交的保费一样,来年不需要续保,只要在约定期限内缴费就行。

等到期后也面临着保障终止的情况。

所以定期重疾险也适合有一定预算,但不是很充足的人群。

- 3, 终身重疾险

就是保一辈子,也采用均衡费率,不用担心什么时候患病。

我们都知道,随着年龄的上涨,患病的概率也在增加,定期重疾险存在保障期限内不生病就不理赔的情况,而终身重疾险因为保障期限足够长,理赔概率也就更大。

对应的终身重疾险的保费也要更贵一些。

但随着保险产品的更新迭代,保障70岁现在都需要绑定身故责任,保费价格也不便宜。

所以现在只要有一定预算,比较推荐终身重疾险。

我们拿产品举例子。

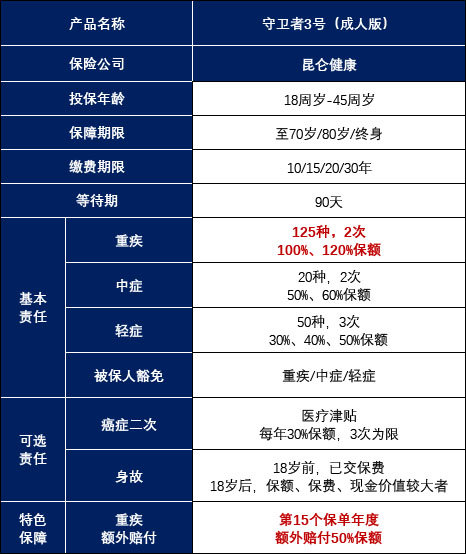

比如目前最为推荐的多次赔付不分组重疾险——守卫者3号

125种重疾赔2次不分组,不用担心重疾赔付1次后保障终止的问题,赔了1次还能赔。

首次重疾赔付100%保额,在第15个保单年度前还能额外赔付50%;第2次重疾赔付也递增至120%。

买50万保额,首次有机会获赔75万,第2次能赔60万。

中症、轻症也是不分组,赔付比例递增,如果确诊后续保费就不用交了,保障还继续有效。

同样可选癌症二次赔付,守卫者3号采用不同于其他重疾险责任,赔付医疗津贴,每年30%保额,可以连续获赔3次。

18岁前身故赔保费,18岁后身故赔保额,但是也没能避免保障至70周岁必须绑定的弊端。

我们就来对比一下,保障至70岁含身故责任与保障至终身不含身故的保费。

不含癌症二次责任,终身比70岁贵400块钱;含癌症二次责任,终身比70岁贵800多块钱。

如果预算没有那么高,直接选择保障终身不含癌症二次责任,400块钱一顿返钱总归可以接受的吧。

我们也来说说保障70岁为什么不推荐含身故责任。

没别的原因,就是贵多了,不值当的。

拿两款比较接近的产品健康保2.0和康惠保旗舰版对比一下:

健康保2.0含身故返保费责任要比康惠保期间版不含身故责任贵上1-2百块钱。

大家可能说还可以接受,但是省下来的这些钱去买定期寿险定海柱1号,可以保障至70周岁或者30年,人生责任最重的都能覆盖。

而且重疾险的身故责任和重疾责任只能赔1项,而这样购买身故和重疾互不影响,关键身故赔付的保额更高。

就更不用说身故赔保额责任了,保费更贵。

当然了,如果选择保障至终身,也不担心预算,还是可以选择附加身故赔保额责任的。

不管患不患病,最后都能拿回保额来,也就相当于自己强制储蓄了。

如果预算真的非常有限,而且就想买个保障至70岁的基础重疾险,还有两款产品可以选择:康惠保旗舰版和瑞泰瑞盈。

但这两款产品保障责任太单薄,而且瑞泰瑞盈只有重疾、轻症保障,但可以选择保到70岁交到70岁,比较适合给父母购买。

相对保障责任全面的,可以再看看超级玛丽2020max,保障至70岁不含身故责任,还有癌症二次、重疾额外赔付责任,性价比不错。

保险产品不断更新,选择保险产品的原则也在不断调整。

人生也是这样,只有不断学习才能不被社会抛弃。

愿所有保单永不出险。![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

20

50