她理财 App

她理财 App

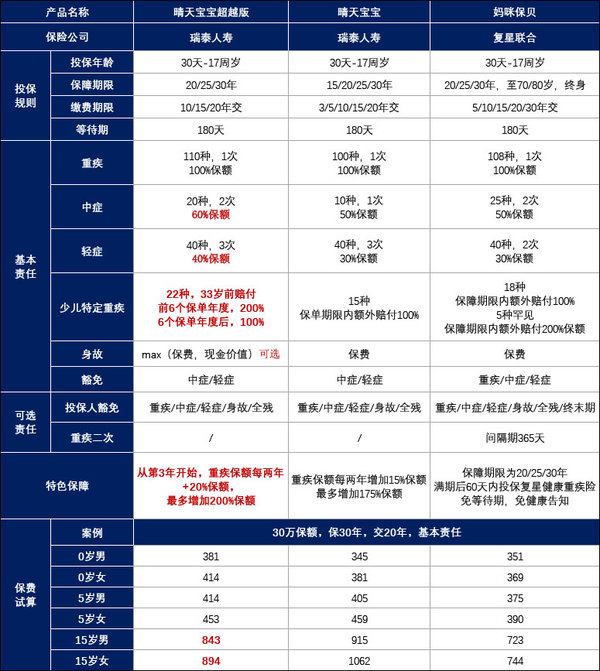

养“活”孩子or养“好”孩子?晴天保保or超越版?

重疾险采用均衡费率,每年所交保费一样,所以年龄越小保费越便宜。

在成人重疾不断下架、调整、出新品的同时,少儿重疾险也终于有动作了。

一款“保额会长大”的晴天保保超越版即将上线。

有哪些升级?保费综合性价比怎么样?是否可以作为少儿重疾险的新推荐?

今天星星白就带大家来研究一下。

我们直接上对比图吧。

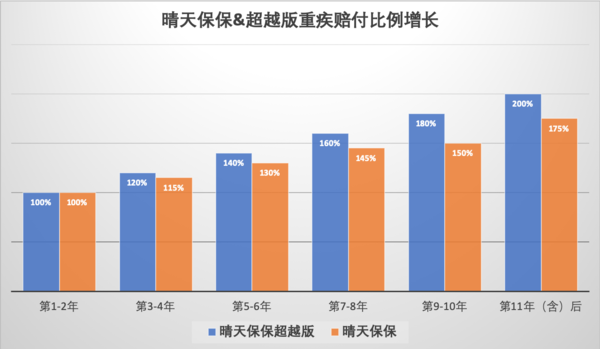

- 重疾赔付比例递增上涨

关于疾病种类不用多说了,少10种多10种的影响不大。

不同于成人重疾的前15个保单年度或者60岁前额外赔付。

晴天保保和超越版每两年就增加保额,超越版只不过增加比例从15%上涨至20%。

买50万保额,如果是第5年确诊,那么可以获赔140%保额,也就是70万;如果是第11年及以后确诊,就能获赔100万。

从这点来看,晴天保保以及超越版比较适合看中保额的宝妈们。

而妈咪保贝关注重疾的特色保障在于可选二次赔付。这样就成了一份多次赔付型重疾险。

孩子嘛,人生很长,而且年龄越大患重疾的风险就越大,如果得过一次重疾,理赔后基本上就和重疾险无缘了。

所以妈咪保贝附加二次重疾适合有长远打算的宝妈们。

- 中症、轻症赔付比例提高

中症赔付次数多了1次,中、轻症赔付比例都增加了10%。

另外在疾病内容方面也做了一些调整。

比如听力严重受损、视力严重受损等都被划分到了中症责任范围内,赔付比例更高。

- 少儿特定疾病额外赔付

首先明确一点:少儿特定疾病已经包含在重疾病种中。

只不过针对少儿特别高发的疾病,比如白血病,赔付基本重疾责任后,再赔付一定比例的保险金。

妈咪保贝的少儿特定疾病是可选的,赔付重疾责任后:

- 18种特定疾病再赔付100%保额;

- 5种罕见疾病再赔付200%。

晴天保保15种特定疾病,保障期限内确诊赔付重疾责任后,再额外赔付100%保额。

而晴天保保超越版额外赔付的比例增加了,但对确诊年龄以及保单年度都有约定。

首先,33岁前确诊才会赔付该项责任。

其次6个保单年度前确诊,赔付重疾责任后,额外赔付200%保额;

6个保单年度后确诊,赔付重疾责任后,额外赔付100%保额。

和晴天保保相比,增加了赔付额度;和妈咪保贝相比,提高了获赔概率。

- 身故责任可选

晴天保保和妈咪保费都绑定了身故赔保费责任。

晴天保保超越版身故赔付保费或现金价值的较大者,而且可以灵活选择。

星星白对比了一下,包含身故责任与不包含身故责任差十几块钱,增加不了多少负担。

选不选就看个人需求了。

- 豁免责任减轻经济压力

所有的重疾险一般都自带被保人豁免责任。

确诊中症、轻症后后续保费免交了,但所有的保障还是继续有效的。

患病就要承担高昂的医疗费用,而这时候保费不用交了,可以减轻经济压力。

而投保人豁免,则是交保费的人出险,保费免交了,保障也继续有效。

特别适合给孩子投保时附加。

少儿重疾险的投保人一般都是父母,父母出险了,孩子的保障不受影响,更加的人性化。

- 保费性价比高

在写这篇文章的开头,我本来想直接说,保障责任更全面了,不用想保费也更贵了。

但是在做对比图时,发现打脸了……

30万保额,保障30年,交20年,重中轻+身故+少儿特定责任

晴天保保超越版比晴天保保或妈咪保贝贵10%,而随着年龄增长晴天保保超越版的保费反而要比晴天保保低。

我们要知道晴天保保超越版比晴天保保重疾保额递增的高,中症赔付的次数要多,中症、轻症的赔付比例还高。

而妈咪保贝基本重疾、中症、轻症责任还是最便宜、性价比最高的少儿定期重疾险。

至于附加上二次重疾责任、保障终身就是多次赔付型重疾险,那这种情况下和守卫者3号相比该选择哪个呢?

卖个关子,明天说。

父辈养育孩子,可能是把孩子养活就行,到了我们这一辈儿,不仅要“养活”,更要“养老”。

还记得红黄蓝幼儿园事件中,一个老师说:”老师有一个长长的望远镜,你和父母说什么老师都能听见“。

如此骇人的话,大人都感到惊恐更别说孩子了。

所以星星白想说,”每个家长都有一根长长的针,可以伸到望远镜里扎瞎你的眼!“

愿所有孩子都能平安健康、快乐成长

跟孩子,啥都比不了![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png)

行动起来!

等有孩子了就行动起来