她理财 App

她理财 App

余额保跌破2时代,我的存款该往哪放?

新冠疫情,简直是肆虐全球,搞得世界秩序都是混乱状态。美国确诊、死亡率全球最高,美股跌宕起伏,资本受到严重打击;而我国,虽然境内疫情已基本控制,但境外输入,一直让人惴惴不安,国内企业因为疫情的停产停工,也收到严重打击,出口企业由于全世界都在抗击疫情,更是雪上加霜。

实体经济受挫,直接反应到了金融行业中,股票、基金、债券无一不受到波及。这不,连我们最常使用余额宝,7日年化收益,都已经不足2%。

现在这点收益,连交余额保的费用都快不够了,以后怕是会更低,我们以后就是为余额宝打工了,把我们的血汗钱放进去,让余额宝赚取我们的管理费和佣金,那就得不偿失了。

不过,余额宝的本质就是货币基金。它的投资于短期货币工具(一般期限在一年以内,平均期限120天),如国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券。

它的7日年化收益率降低,就说明这些投资渠道的利率降低,从而反映现阶段我国市场经济中的利率开始走低。

利率不断降低,放在银行、债券里利息收益越来越低,那我们的钱该怎么办?

现阶段,能保持长期利率稳定,不随市场波动,又能保障资金安全的地方,估计只有年金保险了。

现在别瞧不起年金保险,它是我们目前能买到最保值的资金保障。既能保证投入本金的安全稳定,又能保证长期甚至终身的收益稳定。

如果现在你的钱包很鼓,现金流很充裕,那么就推荐你买养老年金保险,为以后的养老现金流做准备。

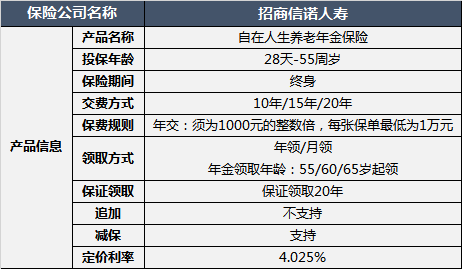

对于养老年金险,当然首推自在人生养老险。

最早从55岁开始,就可领取养老金,活多久,领多久。而且保证20年的领取金额,如果在中途不幸身故,一次性给付剩余期限的养老金。如果超过20年的领取时间,只要生存,仍然可以领取养老金。

自在人生养老年金,最大的特点就是活得越久,领的越多,在80岁左右,基本能达到3.9%以上;如果到85岁左右,IRR可以达到4%左右;如果在90岁以上,收益率可以达到4.2%~4.5%之间。

想想现在利率就如此的低,过了10年或者20年以后,利率肯定更是低的可怜,要想一辈子能保证4%左右的内部收益率,那只有这样的年金养老保险了。

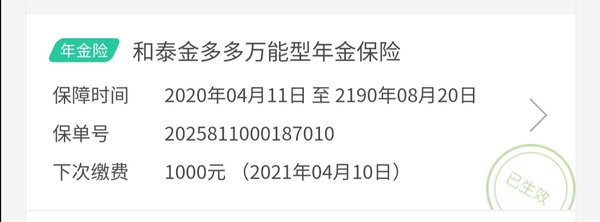

如果你现在有储蓄,但是还不想考虑未来养老的问题,希望能保持利率稳定,但需要资金具有随时的流动性,那么推荐你考虑金多多万能年金保险。

豆丁就买了这款万能年金险,为的就是先占一个利率的坑。先买一个万能账户,就算以后利率一再降低,我的储蓄利率也可以很稳定,把资金存到我的万能账户里,利率风险完美规避。

这个金多多万能年金险,责任非常简单,它就是一个万能账户,保证利率高达3%,写进条款中,最安全。

目前,金多多万能账户的结算利率为5.25%,这是根据保险公司每个月的投资收益为基础而计算的。但就算市场利率如何波动,它的收益率总不会低于3%,而且是终身的保证的利率。

这款年金险,可以随时追加,有钱了就放进去些,就当做是一个保证利率的储蓄账户。如果需要用钱,可以选择退保,只不过前5年有一些手续费,5年之后,可以随时退保,特别适合需要资金灵活的账户的财蜜们。

利率整体趋势向下,买一份利率保障,是一个非常不错的选择~现在不买,等到想买的时候,就再也买不到了。

还没有人回复,赶紧来抢沙发啦~