她理财 App

她理财 App

不是说4.025%都已经经停售了吗?怎么还有呢?

这世界上唯一不用努力就可以增长了除了体重就是年龄。

虽说女人都不喜欢别人问年龄,但我现在越来越懂年龄的好处。

有些事情如果没有时间的积累,或者给你时间去经历去成长,你是理解不了的

在银行这么多年,我也见识了利率的大起大落。

5、6年前国债6.15%大家疯抢,真的是秒没,

降到5.5%之后国债很受冷落了一阵子。

但是现在到4%了,大家又开始买了,

怎么更低却更受欢迎了呢?因为大家都开始明白,没有别的更高的选择了,未来只能更低。

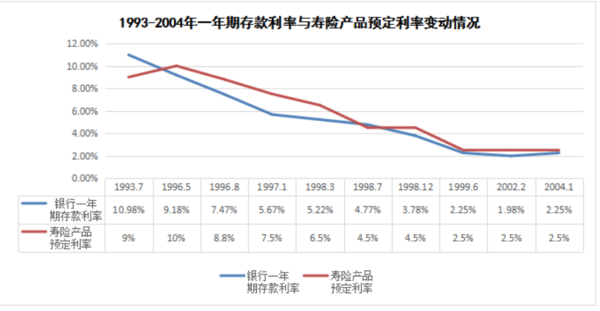

这是一张过去三十年利率走势图,1996 年 5 月起,央行 8 次降息,银行一年期存款利率从 9.18%一路降到了 1.98%。

银行存款都是短期的,最长也就是五年,五年时候按照新的利率给你计算,就算银行不挣钱,忍忍五年也就过去了。

1990年代保险公司卖了很多年金类的保险,那可以要给一辈子的钱的,当时都是10%左右利率定价的。

大家都知道,年金保险,不管未来利率怎么变化,你给用户的钱都是写在合同里面的,都不会变。

保险公司收到的保费不会一直放着,是要去投资的,预定利率你就可以理解为保险公司,给自己未来投资能力的预估,这部分收益扣除一些经营费用,剩下的就可以分给咱们了。

按照当时的利率,保险公司以为能赚到 200 块,所以约定每年给用户 150 自己留50,挺美的。

没想到人算不如天算 ,利率一泻千里,实际上只赚了50,但用户的150不能少,保险公司就得自己补100。更要命的是,这一补,不是一两年,而是一辈子。

所以历史上曾经出现了保险公司求着用户退保的奇葩事件。

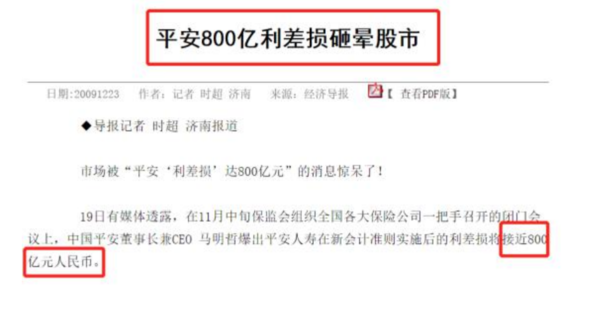

这波精算利率过高,给保险公司带来的损失有多大?

2007 年,中国国际金融有限公司的一份研究报告表示,在当时的投资环境和投资假设下,平安的保单隐含的亏损已经超过 200 亿元,峰值的亏损将在 400 亿 元左右。 从后面的情况来看,这个数据,还是偏乐观了。 2009 年媒体报道,平安董事长马明哲表示,平安的利差损将接近 800 亿。

经历了这么一次历史风波后,监管和保险公司都变得更谨慎了。

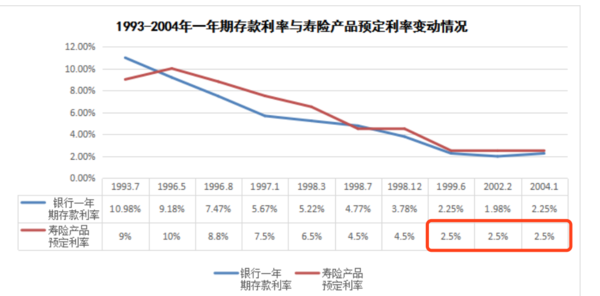

所以精算算利率一降再降,一直降到2.5%,并维持了很长一段时间,直到 2013 年,银保监会再次调整,对于寿险产品中的普通型养老年金或保险期间为 10 年及以上的其他普通型年金保单,预定利率最高可到 4.025%

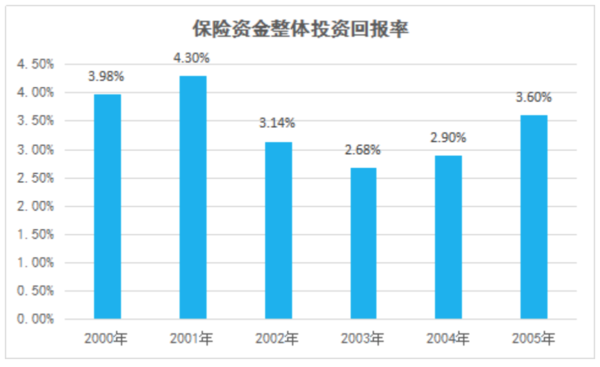

但是,情况也没有很乐观,保险行业整体的投资收益并不高。

这两年有一些公司,比如天天向上她妈信美,达尔文和钢铁战士她妈三峡人寿,投资收益子6%左右。但扣除各种费用后,也就剩下4%左右了

为了避免以后保险公司又给不起钱,所以监管又出手了,2019年 8 月 30 日,银保监会公布,将普通型人身保险保单(含普通型年金险)的 预定利率降为最高 3.5%。 其实早在2019年初期,预定利率超过 3.5%的普通型年金保险产品,就不予备案了。

并且对于之前上浮到4.025%的,请去喝茶了。所以就有了2019.12那一拨停售,那为什么今年还有4.025%呢?

这个就像家里有10个孩子,老大一直很听话,她妈就没怎么关注他的学习每次都第一名,一直在盯着老八和老九的功课,好不容易把老八老九作业撸顺了,回头一看,老大一直静悄悄的在看小说,压根没在学习,所以妈妈过来就给老大一顿暴揍。。

自在人生就是那个最近被暴揍的老大喽……

2020 就是妈妈收拾孩子的一年,见一个奏一个,恩就是这样。

我有个疑问 90年代就算利息很高很高 但是当年的10w可以买好多套房子 30年的今天 可能连个厕所都买不起 所以 我不知道从这个方面来说 年金险值不值得 因为今天的1w到30年后会不会连1000块的购买力都没有

我也想买,这个是缴费期限长了好还是短了好,长了领的钱就多是吧,我看着每年都是一样的

我也很纠结呀 90年代的10万到了30年后的今天就算翻了2倍也就30万 30年前10万和今天的30万购买了差了远了

看来你以后得听着老大的学习了。

厉害了,厉害了,这个产品真的挺好的,如果活到嗯95以上的话,比之前的心仪还要高。

嗯,我觉得这是一个特别大的问题,我只能说说我的观点啊

第1过去30年你用任何一个投资品和房产比都比不过,但未来还会是这样子吗?不一定。

第二就是过去30年,我们国家的GDP从百分之十几就是两位数的GDP,然后一直到现在也在百分之八九百分之六七,然后到现在也就6%的样子,未来也还能维持这个水平吗?

嗯,所以就会造成一个未绿未来利率的走势是怎么样的,通货膨胀的走势是怎么样的,嗯,我是觉得中国的老百姓没有什么可投资的地方,嗯,所以这个4%的年金我是觉得还可以。

我是甘肃省的,为什么买不上年金险

什么意思?怎么卖不上了?没有地区县限制呀,