她理财 App

她理财 App

自在人生年金险,怎么领钱最划算?

关于年金险,豆丁不得不说,自在人生真的是一款遗珠,它主打养老保障,可称得上目前养老年金市场中的top产品,一点都不亚于曾经停售的星颐。

自在人生养老年金,最主要的特色就是生存年金领取额度高,活的时间越久,背后的IRR就越高,最高可达到4.2%-4.4%左右。

那么这个IRR是什么?对我们有什么好处?我们买自在人生什么样的方案,能领到更多的钱,获得更高的IRR?

IRR可以把它看成现金流的内部收益率,跟我们常见的复利一样。

大家都知道,把钱存银行,单利和复利在短期内,收益差不多,可要是把时间线拉长,那差距可是天壤之别。

复利是成指数增长,时间越长,本金翻翻的倍数越大。而我们的自在人生年金险,就是一款保终身,锁定复利几十年的安全保障。

因为IRR它表示的是一个时间段内的资金流量内部收益率,所以,时间不同,最终IRR也会有所差距。

那么自在人生如何领取,才能在同等投保方案下,获得相对更高的IRR收益呢?

想要获得更高IRR,不得不提到自在人生的另一个优点——高现金价值。

有好多财蜜在去年年底时,买了“星颐”那款年金保险。因为领取时间长,领取金额高,而且保证20年的领取时间,大家都很愿意投保。

而自在人生的产品形态跟星颐很像。同样是高额领取,能领终身,保证20年的年金领取,让消费者肯定“亏”不了本。

自在人生的优秀,就在于20年保证期满后,它的现金价值也不清零,而且还有很高的价值。

举个例子,就能明显感知到自在人生现金价值的优势之处。

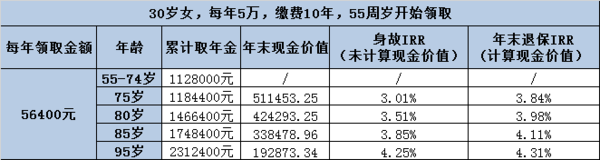

假设,豆丁今年30岁,投保自在人生,55岁开始领取,每年缴费5万,共交10年。

在55岁-74岁时

因为自在人生有20年的保证领取规则,所以,在55-74岁这20年的时间里,保险公司保证领取金额为112.8万,如果再此期间内身故,同样也会给付剩余金额。

可以这样说,30岁的豆丁,如果选定此方案投保,最低标准,即可领到112.8万的年金保障。

在75岁时

如果按通常情况领取,豆丁在75岁时身故,那么累计能取年金为1184400元,此时的IRR为3.01%;如果豆丁在75岁时,选择退保,那么可以退回51万的现金价值,那么此时自在人生的IRR为3.84%。

在80岁时

同样的情况,如果豆丁选择一直领取,那么不幸在80岁身故,那么只能获得3.51%的IRR;如果选择退保,则此时的IRR已经高达3.98%。

在85岁时

如果选择退保,可以获得接近34万的现金价值,整体自在人生的IRR收益高达4.11%。

可以看到,自在人生无论是一直领取到身故,还是中间退保拿回现金价值,它的IRR都是年龄越大,IRR越高。

但领取一定时间后,选择退保,对我们来说,越划算。所以,自在人生这一个隐藏福利,大家一定要知道。

可能有的财蜜会说,现金价值这么高,我什么时候选择退保呢?

咱们先不提具体时间的事情。大家想没想过这样一个问题,咱们老了以后,最怕什么?

是不是一怕没钱,二怕生病?

活着,没钱花是不是很痛苦?生病,没钱治,是不是更痛苦?

你有没有想过,自在人生的领取方式和现金价值特点,就完美的解决了这个方式?

健康活着的时候,每年或者每个月,给你笔养老金,想干嘛干嘛,有钱了,就能过上更好的养老生活。

如果生病了,需要用钱换命的时候,咱们是不是可以把这个自在人生退了,拿到几十万的现金价值,是不是也够撑一阵我们的医药费了?

如此操作,我们即享受到了美好的老年生活,又能有一笔钱治病,将自在人生的利用价值发挥到极致,多棒!

自在人生的现金价值这么好,我怎么知道,具体在哪查看呢?

想了解投保方案的具体现金价值,在她理财自在人生产品页上就能自行选择查看。