她理财 App

她理财 App

傻子教程:一步一步教你测算自在人生收益

从昨天星星白发布免费答疑帖子以来,已经帮6位财蜜们测算过自在人生的收益率了。

出乎意料的是现在44岁投保还能拿到4.23%的复利收益率,真是让我很惊喜的,也是深感自在人生年金险确实不错。

但星星白觉得,授人以鱼不如授人以渔,今天这篇帖子,就教大家如何获取计算自在人生年金险所需数据,以及如何计算。

我们就以32岁女性,预算2万/年为例。

自在人生年金险,支持交10年、15年、20年;可以从55岁、60岁、65岁开始领取。

我们先以交10年,55岁开始领取为例。

输入左侧相关信息,就会得到上图金额。

22560元为从55岁开始每年领取的金额,这里预估身故年龄公式85岁,但星星白觉得完全可以上调至92岁。

毕竟现在人均是寿命就接近80岁,随着医疗技术进步,我们更有信心活得更长久。

现在我们就确定计算实际收益率(IRR)的需要的全部信息了:

年龄-30岁

性别-女

保费预算-2万/年

缴费期限-10年

领取年龄-55岁

每年领取金额-22560元

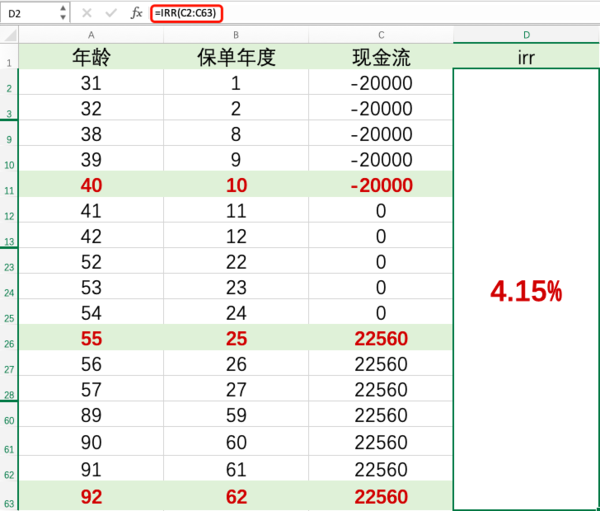

接下来,新建一个Excel表格,按照如图填写:

为了方便看,中间有隐藏部分,只需记住,交出去的钱就是负的,领进来的钱就是正的。不交不进就是0。

表格补充好后,输入Excel表格公式【=irr】选中现金流内的所有数据,按回车键就能计算出实际收益率了,是不是很简单!

同理可以计算不同缴费期限、不同领取年龄下的收益率选择最适合自己的。

具体过程都一样,我直接说结论吧。

30岁女性,2万预算,交10年,55岁领取收益率较高。

会有人问,假设我还没领钱呢就身故了怎么办?

首先自在人生年金险含身故责任,返还已交保费或者现金价值的较大者;

其次自在人生年金险保证领取20年,如果开始领了还没领够20年就身故了,那么就一次性给付剩余年限的所有保额。

没交完就身故了:

这时候已交保费要比现金价值高,直接返还全部已交保费。

没领钱就身故了:

第17个保单年度,也就是被保人47岁的时候,现金价值开始反超已交保费。

并在开始领取年龄55岁时达到最高值。如果不幸在54岁就身故了,直接获赔31.2万,超过已交总保费20万。

没领够20年身故了:

55岁开始领取,65岁就身故了,那么直接一次性获赔剩余10年的总保额即20.3万元。

说了这么多,就是希望大家都能掌握计算要领,毕竟知识在自己脑袋里别人偷也偷不走;而且别人就算过来告诉你一款产品,你自己一算就真是ta说的是真是假。

你们都好厉害,我算不来那么复杂的![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

就是有点麻烦

50

真是良心啊,太详细了

详细,赏20

出乎意料的是现在44岁投保还能拿到4.23%的复利收益率----------请问这个是怎么算出来的4.23啊

IRR,按照图示发放计算就可以

我算了40岁都拿不到4%了,我就是不知道4.23是怎么算的呀?是算到85岁吗?还是100岁?