她理财 App

她理财 App

飞鸟20读书07——《好好赚钱》 (三)

第4章 检查自己的财务状况

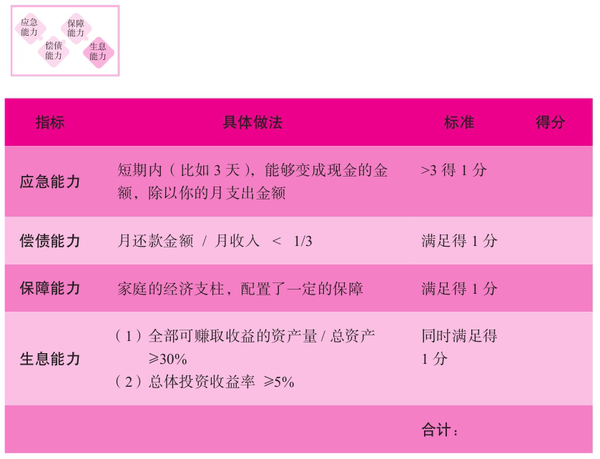

一、影响财务健康的因素:第一项指标:应急能力

应急资金是一定要准备的,尤其是工作收入不稳定的人更加重要。我想很多人通过这次疫情,应该也会深深体会到应急资金的重要性和必要性。这部分钱因为要求灵活,所以一般我都会放货币基金、P2P或者银行短期理财。比如一个月之内可能要用的就放货币基金,三个月到半年的我一般都会放银行理财和P2P,现在我全部放到小她的银行理财。

比如过年的时候,我和老公发了一些奖金,这笔钱我是准备放他们公司的,一般要等到5月份左右,所以我就80%存了三个月的,其余20%存了7天的,4月份的时候需要用资金了,放好三个月满了,也赚到了几百块的利息,苍蝇腿虽然小,但也可以买够一周的菜和肉啊!我们理普通人财不就是这样慢慢积少成多的吗?

不过反思下来,我还是做的不够精细,主要原因有两个:本金不够多,短时间利息并不多,懒得折腾;我学艺不精,不愿意认真钻研太多。小她里面很多理财大神就有很多值得大家学习的。

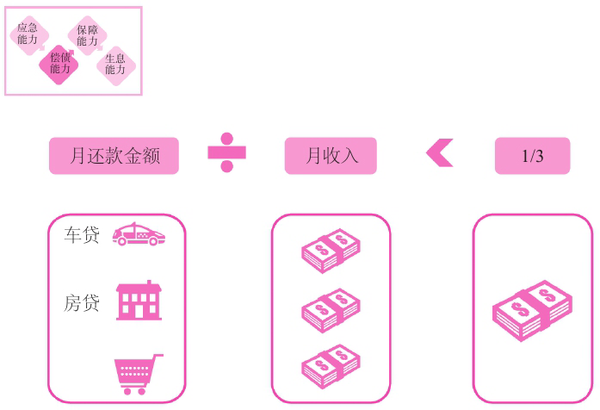

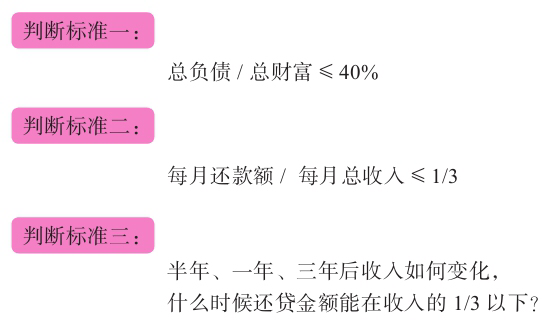

第二项指标:偿债能力:杠杆的本质就是通过自己的资源和别人的资源,撬动更大的资源,博取更高的收益。所以,当借款成本合理时,我们一定要尽可能地使用杠杆这个工具,获得杠杆自由。

算了下我们家目前每月需要还款的房贷和车贷,是低于1/3的,但是按照我们这两个月的收入来看,也快接近了。很多人都是这样的吧,疫情期间,收入减少,可是该还的贷款是不会减少的,就算有些人延迟还贷,最后还不是需要我们自己还啊?

所以,要提高我们的偿债能力,还是得提高收入,或者如果不想压力大的话,也可以选择提前还贷一部分,前提是手上有一定的现金。

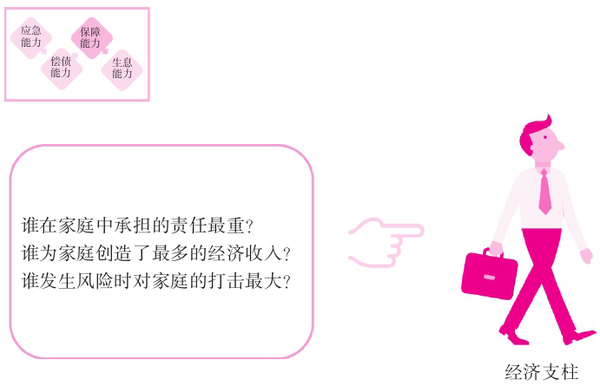

第三项指标:保障能力

保险,我也是跟着小她里的大神们配置了最基本的一些:重疾险、寿险和意外险等。本着上图的观点,我应该给老公配置的比较齐全,其次是宝宝也很多,而我呢,因为自身的一些原因,只有寿险和意外险,还好都有医保,下一步还想要配置医疗险,边看边学边实践吧。

第四项指标:生息能力

反思自己,虽然我早已不是个只存活期的人,但是我也依然算是个简单投资的人,年化收益率应该就在这一栏,所以还需要再接再厉,争取通过不断的学习和实践,早日成长为稳定长期投资收益较高的有等等。更正:最后一栏年化收益率应该改为>8%,而不是0.38%哈,大家肯定都已经看出来了。

我们再回顾一下本节的知识点,也请你动手算一算,为自己的财务健康打个分。

首先,检查自己的应急能力,获得说走就走的自由。

其次,检查自己的偿债能力,获得一份聪明的杠杆自由。

再次,检查自己的保障能力,获得一份对家人的责任自由。

最后,检查自己的生息能力,希望早日实现财务自由。

二、急需用钱时,你有哪些好选择:救急不救穷

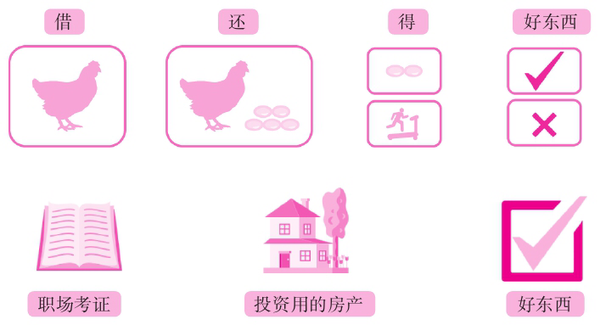

借钱的三个问题:第一,你是为好东西借钱吗?

不管是向谁借钱,一切借钱的本质,都是向未来的自己借钱。所以,是不是好东西,问问还钱时那个未来的自己,会不会同样得到足够的回报呢?所以,我们可以为提升自我借钱,也可以为购买资产借钱,但最好不要为一时的冲动消费借钱。

第二,借完钱你会不会太累?

这个跟前面的偿债能力有相通的地方,就算是借钱,也不要给自己太大的压力。

第三,你借钱的成本够低吗?借钱的成本一定要低于带给你的收益。

记得我去年也借过一次钱,我向银行借了10W用于支付购买车位的钱,年利率大概是5.35%的样子,而且每个月不用还本金,只要支付几百块利息就够了。当然我并不是没有这笔钱,而是我把它借给了可靠的熟人,约定的利息是比较高的,相当于私人借贷吧。一年过去之后,我的10W本金回来了,我也还掉了银行的钱,还从中获得了一笔多余的利息。不过这种方式并不能经常用,毕竟私人借贷还是风险非常大的。

后面还有关于借钱的五大渠道,以及信用卡的很多知识,都是满满的干货啊。因为我自己不怎么喜欢借钱,就算是借钱,也只是暂时周转,或者找最可靠的人借,比如自己的父母兄弟,还有闺蜜等,其他人我不会轻易开口。还有就是信用卡我也用过,不过最近都没怎么用,因为平时消费都是小笔的,所以我觉得信用卡对我来说用处不大,还要时时记得还款日,有兴趣的财蜜们可以去看书,也可以在小她里面学习很多信用卡达人的方法和技巧,有很多精华文章。

100

20