她理财 App

她理财 App

飞鸟20读书07——《好好赚钱》 (五)

第7章 低风险的理财也有讲究

有一句话可以形容90%的人的生活状态:间歇性勇猛精进,间歇性混吃等死。

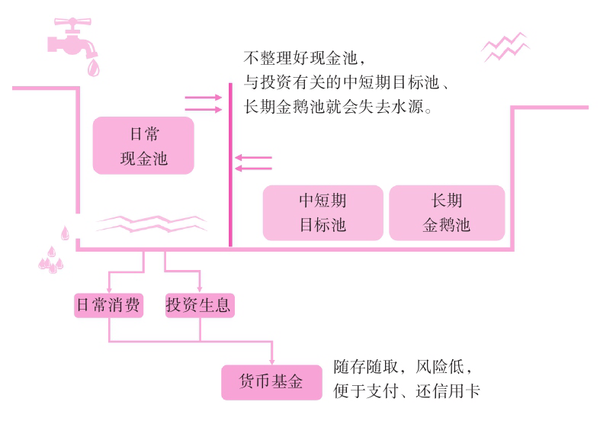

一、花钱与赚钱两不误的活期投资

锦囊一:用货币基金,每天花钱、赚钱两不误

第一步:确定每月日常金额;第二步:确定方便消费的货币基金;第三步:确定方便还信用卡的货币基金。

以前喜欢放余额宝,现在放得少了,因为本身每个月预留的现金并不是很多,所以就比较随意了,还是得放在货币基金里,比如用于生活的放余额宝,用于基金投资的放活期宝等。

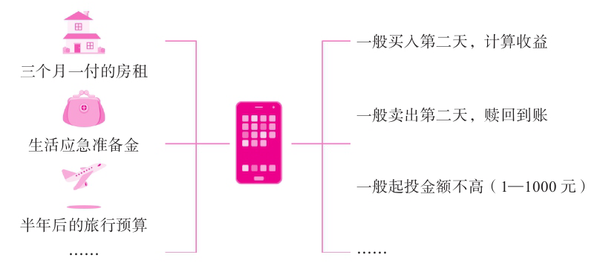

锦囊二:用互联网活期理财,管好几个月后要用到的钱

几个月以后要用的钱,曾经我会放银行短期理财、P2P等,现在我只放小她的银行理财产品了,时间灵活利息也不低。

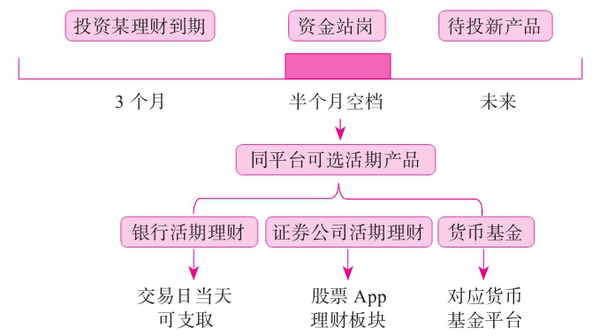

锦囊三:投资间隙,钱突然闲置了,怎么投资来过渡

说实话,不让资金站岗,这个是需要我们好好研究和计算时间的,怎么才能把时间卡得刚刚好呢?需要仔细去研究,我就是没有这个耐心,时间长点还好,我会中间投资一次,但如果时间短的话,那就一定会让资金白白放着站岗了,这个要改,还是要深入地学习理财知识。

二、银行存款和国债

1、银行存款 问题一:如何让存款收益更高

技巧一:比较不同银行的存款利率浮动水平,选择利率上浮水平更高的银行。

技巧二:20万元以上,考虑购买大额存单。如果需要使用没到期的大额存单,有两种办法:提前支取和直接转让。

我以前一直喜欢存银行理财,也是因为一个熟悉的朋友在当地商业银行,每次利率确实比国有银行要高一些,选择利率高的银行理财肯定会获得更多的收益啊。但是大额存单就没有试过,因为我穷啊,从来没有拿那么多去银行理财,往往存着存着就用了。

问题二:想买的理财产品,不是买晚了就是买不到,怎么办?“万能备胎”:通知存款

问题三:需要提供存款证明十,怎么办理好?

问题四:如果存钱更灵活:学会搭配不同期限的定期存款。

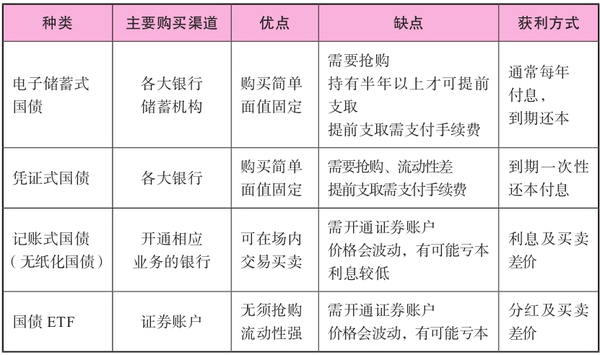

2、国债:为了了解国债,可以从下列四个方面出发。

投资价值:一般来说,国债的收益率要高于同期的银行定期存款,这也是一些非常保守的投资人非常喜欢国债的原因。

了解市场的无风险收益率:宏观经济和我们的生活息息相关。如果我们细心观察生活中的一些指标,就能把握宏观经济的变化趋势。国债的利率也是一种很好的观察指标。

了解国家财政政策的风格:除了观察市场无风险利率走势,我们还可以通过观察国债的发行情况,分析财政政策的风格。

什么时候适合买国债:其实,作为超低风险的资产配置选择,可以买一些。这可能有点老套,但真理就是这么朴实。另外,如果你觉得未来大家可能会有避险情绪,也可以提前买一些。

以上是作者总结的四种投资国债的方式,目前我是没那么多钱去配置国债,但是未来一定会投资的,资金也多了,而且随着年龄增长,投资也会越来越稳健的。

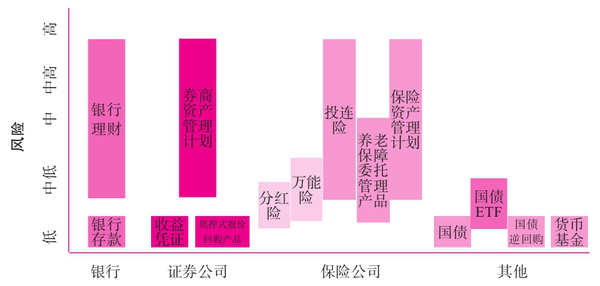

八、如何选择理财产品

面对越来越多的新产品,先从风险维度,根据自己的需求挑出几个相似的产品,再比较其他细节,是比较好的思路。

作为资产配置的好选择,我们既可以从中挖掘低风险的现金类、固定收益类理财产品,也可以筛选一些适合的权益类投资产品博取高收益。

从风险和门槛来说,银行理财并没有明显比券商和保险理财风险低或者更亲民,尤其从风险角度来说,这三类产品都需要具体产品具体分析。

以前银行理财一般都是从5W起,这两年,也开始从1W开始了,来自各方的竞争越来越强,银行的揽储压力也是非常大的,所以也开始灵活处理了,可惜这两年我也基本不在银行理财了,基本有闲钱的话就在小她的银行理财里买产品,收益不错还很方便。

一、银行发行的理财产品:

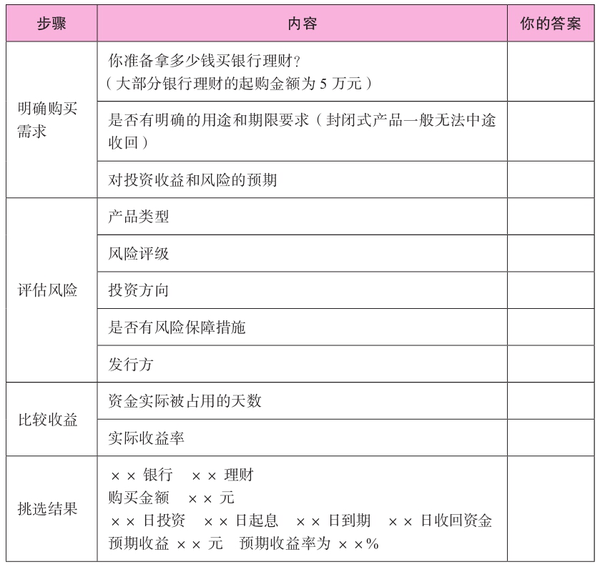

1、筛选适合你的理财产品,下面是简七银行理财挑选步骤:

比如前几天我手上突然有了4W现金,因为暂时用不到,但未来还是要用来投资的,所以我准备拿来买银行产品。我把它分成了两部分,一部分准备下个月用来投资,另一部分准备拿来一起提前还贷,不过估计要到10月份左右。这笔钱都是确定要用的,所以首先还是要稳健、风险小,收益不是最重要的。

合计好并且评估了大致的风险之后,我就开始选择和比较收益了,看了看小她的,觉得下个月要用的可以投多邦利7天就不错,至于另一笔其实祥云宝是最好的。而且还去以前经常理财的本地商业银行看了看他们的产品,发现还是小她的收益要高一些。于是昨天就投了多邦利7天,就开始计息了。后来可惜的祥云宝三个月的一直充值不成功,只好退而求其次选了振兴银行一个月的,收益也还不错,胜在更加灵活。

虽然本金不多,到时候收益也不会太多,但是蚊子腿也是钱呢,而且放着也是放着,总比银行活期好多了。熟悉了这一系列的环节之后,其实一点都不麻烦,而且我们爱理财的人儿也乐在其中呢。

2、手把手带你买银行理财产品:

购买途径:线下购买和线上购买(网上银行、手机银行、直销银行);

期限搭配,灵活+高收益两不误:一方面,在产品风险差不多时,中小银行的银行理财产品的收益率往往更高。另一方面,选择产品发售更频繁、不难抢的银行,当我们想买银行理财产品时,就能买到即将起息的产品,资金的利用效率更高。可以将你的资金分成几份,分别购买不同期限的银行理财产品,使它们到期的时间相差一个月左右或更短的时间。到期后继续投入,保持每隔较短的时间,就有一笔银行理财产品到期的状态。

季末、年末,银行理财产品的收益往往更高:一般来讲,在季末、年末时购买银行理财产品是一个很好的时机。这时,银行理财产品的收益率相较于前一段时间会提高大概0.5个百分点,当“钱荒”时,提高的幅度会更大。

的确如此呢,我曾经在银行就是这样操作的,每次都在年中或者年末开始投资,时间选择半年左右的,一半时间上就基本衔接上了,这两个时间投资,产品多之外,而且利率也会高一些,并且还经常会有银行的各种优惠和礼品呢,尤其是过年前后。想要银行理财的财蜜们,建议好好看看这章,一定会有很多让你赚钱更多的小诀窍哦。

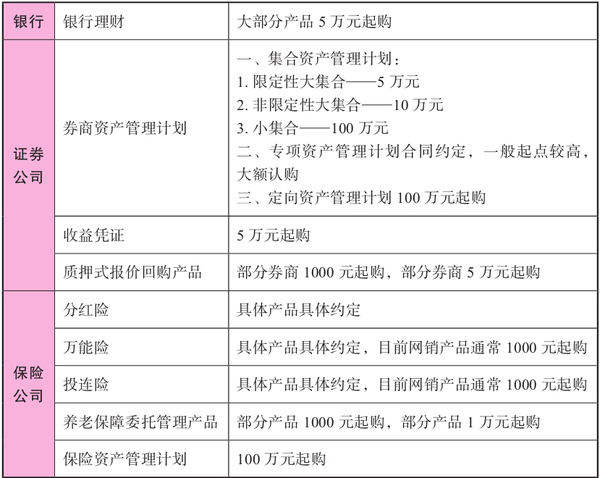

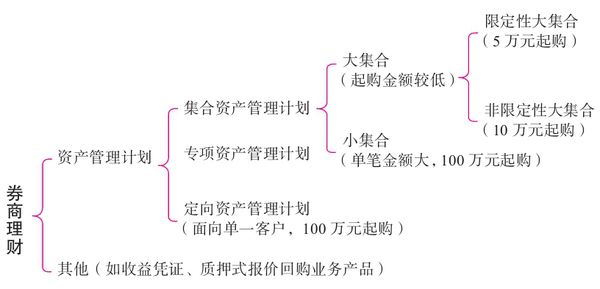

二、证券公司发行的理财产品

这些产品中,我们比较容易购买的是集合资产管理计划、收益凭证和质押式报价回购业务产品。

三、保险公司发行的投资品

买保险,保障功能和投资功能,千万不要混为一谈。买任何保险之前,请大家务必先回答这个问题:买这款保险产品,你是为了保障,还是为了投资?投资属性的保险:分红险、万能险和连投险。

四、银行、券商、保险公司,谁家的理财产品更值得买

当对任何产品有所疑惑的时候,你都不妨从以下三个角度重新审视一下这个产品:

·它背后的基础资产是什么?它的投资策略是什么?它的发行方和管理人是谁,他们的投资能力如何?我们要从自身的需求出发,选择最适合自己的产品。

事实上,我只在证券公司买过股票和基金,再保险公司买过重疾险、意外险和寿险之类的,曾经也有过一次比较失败的买保险当理财的经历,就是因为我没真正搞清楚上面的问题,所以以后一定要谨慎,因为目前都不想再用这两类理财,所以看到比较潦草呢。

第9章 巴菲特推荐的指数基金

因为基金投资是一种门槛很低的投资方式,可以让我们用很少的钱,就能参与种类丰富的投资,很适合普通投资者。

一、基金的第一个注意点——基金类型

按背后投向分类

说到不同基金背后的原材料,我们可以大致分为货币基金、债券基金、股票基金、混合基金4个类别(见图9–2)。

按不同管理方法分类

我们还可以根据基金经理管理基金的不同方法,把基金分为被动基金和主动基金。

二、买基金的第二个注意点——投资心态

我一直强调一个概念,无论是做基金投资,还是其他投资,要先明确自己的需求,再来做投资计划。

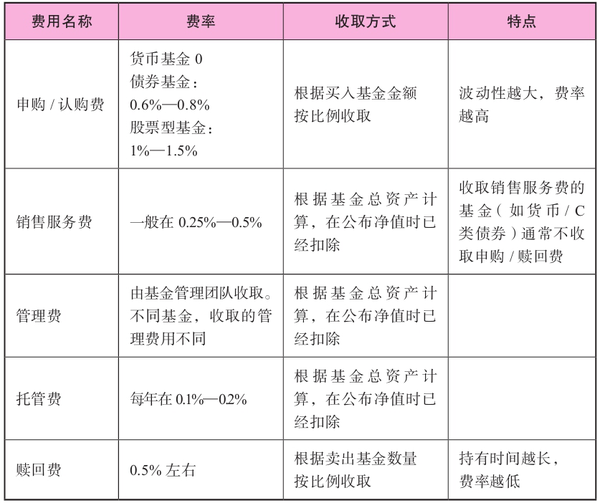

三、买基金的第三个注意点——费用

如果你在投资基金时频繁地买卖,无形中相当于不断地给基金送钱。

四、指数基金

第一个问题:什么是指数基金

第二个问题:如何选择适合自己的指数基金:寻找价格合理的指数

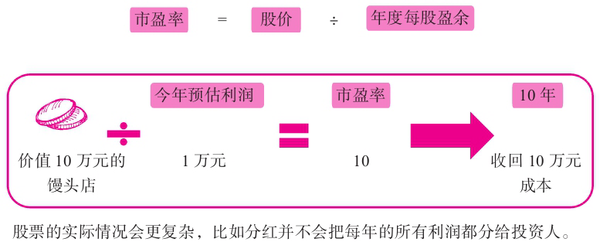

格雷厄姆认为买入股票的时点,应该是在股票盈利收益率将达到最高评级债券利率两倍的时候。如果股票盈利收益率下跌到接近债券利率,就是卖出的时候。

方法一,简单指标:选择比2倍国债收益更高的基金。

市盈率等于股价除以年度每股盈余。也就是说,如果按照现在的盈利水平,多少年才能回本。

盈利收益率就是市盈率的倒数(1/10=0.1),寻找价格合理的指数,还有一种方法:在指数被低估时买入,在指数被高估时卖出。

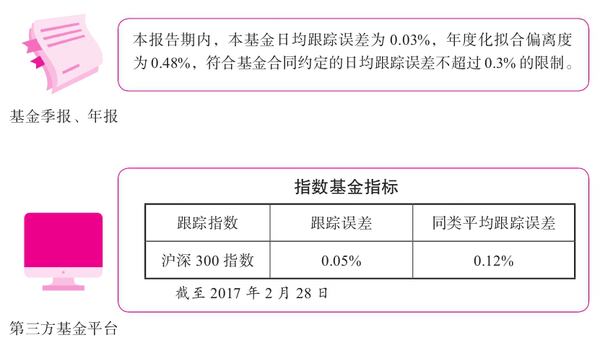

选择紧跟指数的基金:

第三个问题:如何买卖指数基金能赚钱

卖出原则一:基本面恶化;卖出原则二:有更好的选择;卖出原则三:指数价格太高

自从关注了螺丝钉的公众号之后,经常会看他的文章,也买了书看过,所以这两年也在尝试着投资指数基金,但依然有点懵懵懂懂,目前还在继续投资中,目前收益一般,希望长时间的定投之后,等到高估之后能有不过的收益。

50

100

50*4