她理财 App

她理财 App

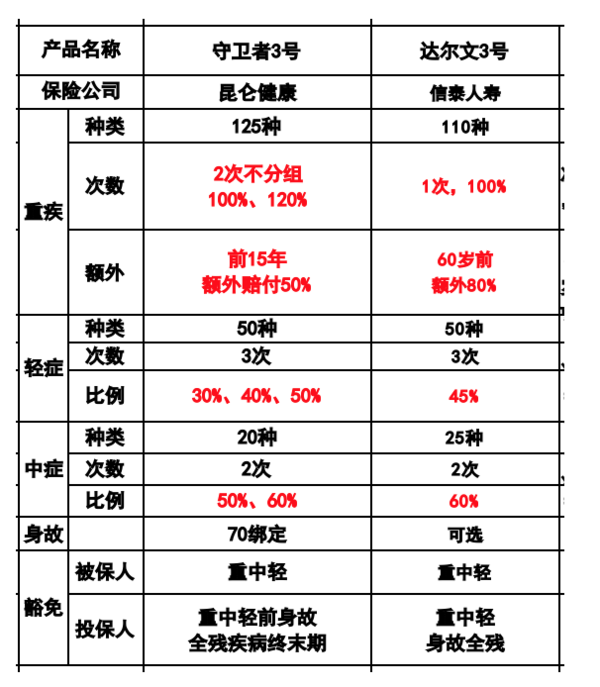

达尔文3号完胜超级玛丽3号,那和守卫者3号比起来呢?

目前的保险市场比较魔幻,一群小3们在那搔首弄姿,把大爷我眼睛都看花了。

上次我还笔误写成了多次重疾推荐达尔文3号,真是罪过。

私信有人问我,最好单次重疾达尔文3号和最棒的多次重疾守卫者3号。

哪个更好?我买哪个?

这就好像问我胡歌和金城武哪个更喜欢,我两个都要可以吗?!?!

这个问题真的太难了。

所以我掰开了揉碎了对比了一下达尔文3号和守卫者3号的保障,也翻来覆去的想了想我到底需要什么?

两个价格几乎没区别5%左右的价差,不足以用预算充分和预算不足来区分

守卫者三号是多次重疾,两次不分组,缺点是重疾额外赠送、中轻症比例低一些

达尔文三号是单次重疾,胜在重疾赠送的多,中轻症比例高且有五种高达中轻症的二次赔付。

要是55岁生病,达尔文一下就能给90万。守卫者55一次病65一次病,两次加起来给50+60=110万。

两个产品都不错,只是要找到他更匹配的用户

每个人的基因都不一样,家族病史也不一样,所以适合的产品也不一样。

你是怎么想的呢?!

如果你是那种医院去的比较勤,有头疼脑热都去看看看,我觉得大概率稍微有点病就能发现,你获得轻症、中症理赔的概率很高。

如果买达尔文45%+60%+180%=285%

如果是守卫者就是30%+50%+150%=230%

还是达尔文拿钱更多。而且因为各种发现得比较早,所以没有发展到重疾,再复发一次轻症的概率更高一些,我觉得这种人还是达尔文3号比较合适。

如果你是那种不怎么爱去医院,平时也挺大大咧咧的。

我个人感觉发现就已经是重疾的概率更大,那么达尔文三号的那些轻症中症比例高,高发轻中症二次赔就都没什么意义了。

他就是一个一般的重疾险了。这样你给自己留一个活下来在的一次病还能给钱的几乎,就很重要,这时候守卫者3号就更好一些。

如果你说,我也不知道我是什么人,我就一普通人,没觉得自己有什么家族病史,普通的仍在人群都找不到的人。

我更推荐先买50万的达尔文三号,买完之后,听我的劝

早睡早起,不生气不抽烟不酗酒,珍爱生命,经常体检。

什么有个小零件坏了赶紧修好,多领1次轻症加中症,就赶上守卫者3号的多次赔付了。

但是你放心,40年前万元户就是大款了,现在至少得百万富翁菜好意思提,

我刚毕业拿回年前800元旧的纳税,现在5000 才要缴税

我说这些就是想告诉你,50万的保额今天也许是一笔巨款,过几年你就觉得有点低了。

你再补充的时候,再更侧重多次重疾。

简单说我的逻辑就是先管轻症、中症、单次重疾这些,把这些都做充足了,在考虑多次。

毕竟72%的人都是有几乎拿到单次重疾的钱的,

至于72%中又有多少幸运的孩子可以拿到第二次的重疾,我真的不好说。

如果你已经有了一个不错的单次重疾,你想的是补充,那么绝对是推荐守卫者三号。

但是如果你说我觉得轻症中症那一半不到的保额我看不到眼里,

我就想要重疾的保障,那么肯定是守卫者3号更好。

守卫者三号几乎就是把全部保费都用在了重疾这一个刀刃上了。

保险从来没有一个最好的产品,只能是同类种不错的几个各有侧重,分别适合不用的人

比如超级玛丽3号,如果是60岁之前生病,就比达尔文三号更好

达尔文三号,五种高发中轻症二次理赔的概率比超级卖力60岁前生病的概率更高。

只能说你更偏重那个,或者觉得自己更容易在哪个年龄段生病呢?

如果手没有偏好,就选达尔文3号,从概率上获得理赔的概率更高。

现在的产品在我看来

如果你是首次买,闭着眼睛买达尔文三号不会错

如果你是补充,没什么偏好,就选守卫者三号

如果你之前的重疾只有重疾,比如康惠保,没有轻症中症什么,你补充保额也选达尔文三号,因为他的中轻症比守卫者三号更好。

还有什么情况,我也想不到了。

总之买保险,不要单纯的说那个产品好,好的产品不适合你就成了坏的产品了,而不是他真的坏。

感觉自己说了一堆废话,但还是希望对你们有帮助

200

200

保障三十年,花个几百块钱就选晴天保保超越版

保障终身,花个三千左右就选守卫者三号儿童版

学习了

康惠保2.0不是有中症和轻症赔付吗?

第一次买重疾,达尔文3号,守卫者和康惠保2.0在纠结之中,30岁女无病史,家族高血糖,可以求推荐一下吗?

康惠保2.0不是有中症和轻症赔付吗?

------大家都有呀,现在的重疾险谁没有中症和轻症,只是康惠保2.0更低一点而已。

第一次买重疾,达尔文3号,守卫者和康惠保2.0在纠结之中,30岁女无病史,

家族高血糖----这个健康告知都是问你有没有糖尿病没有问家族,所以可以忽略不计。

可以求推荐一下吗?

-----你能说说你的预算是多少吗?

感谢您的回复

不需要身故,准备另外买寿险,预算的话是重疾+医疗+寿险+意外险在一万以内,那么重疾应该是在5-8千这样?

30岁的女性,医疗险买超越保2020 一年300足有,意外险买小蜜蜂一年不到200,寿险买定海柱2号 一百万都60岁的话,每年不到600.这三项加在一起也就是以前。

剩下的重疾险,

达尔文三号五十万到终身,每年6595;

守卫者三号五十万到终身,每年7225

两者的价格对你来说都比较合适,在能接受的范围内

再看看啊保障

达尔文是单次的重疾,但是60岁之前生病多给80%也就是40万。轻症22.5,中症30,还有五种高发的中轻症的二次赔付,如果第二次癌症是75万。

守卫者是多次重疾,只有前15年有额外25万的额外赔付,轻症15中症25.除了基本重疾保额各种额外的都比达尔文低一点,但是他是多次重疾,有理赔第二次重疾的机会。

所以,你想要的是第一次的病给多一点?还是得两次疾病都给钱,两次都不太少呢?

如果是前者建议选择达尔文三号,如果是后者就选守卫者三号

赵小姐,达尔文3的附加险要不要选?纠结

要不要,有时候换个问题就是钱够不够

如果预算不购买组50万的终身保额,附加险我觉得就不要加了;

如果预算够的话,我觉得一次考虑癌症二次、心血管二次。