她理财 App

她理财 App

再说俩爆款重疾险打架,究竟怎么选?

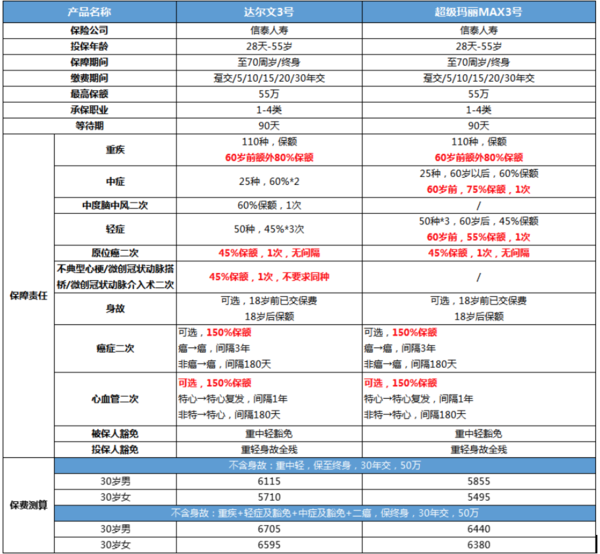

最近的2款重疾险,达尔文3号和超级玛丽三号,买重疾肯定是在这两个里面挑一个,今天就在来的八的吧这俩3号。

达尔文三号和超级玛丽三号都是信泰出品,都非常火爆,你要是最近在关注重疾险,肯定也注意到他们俩了。

他俩保障几乎一毛一样。

基础保障,都是保轻症+中症+重疾,

在重疾额外赔付上都是创新高,60岁前赔付180%,

买50万,赔90万。

是目前的最高水平,基本不用再单独搭配定期重疾了。

可以选择附加癌症or心血管二次赔付,或者身故赔保额责任。

而且第二次患癌症或心血管疾病,可以赔150%保额。

买50万保额,第二次可以再赔75万。

比之前其他癌症或心血管可以二次赔的重疾险,都高出了一大截。

但通过分析,我更喜欢达尔文三号,保障更实用,性价比高。

想看具体保障的,可以看这个对比图:

这俩款产品主要区别在于轻/中症赔付上:

达尔文三号,自带高发心脑血管轻/中症二次赔,最高赔60%。

也就是「轻症+中症+重疾」+1份保终身且最高60%保额的高发轻中症保障。

超级玛丽三号,轻中症60岁前比达3多赔10%-15%,

即多了一份定期,只保到60岁且最高保额在15%的轻中症保障。

看到这俩的时候,我就想,

都是信泰的产品,同一套精算定价体系,

极其相似的保障,达尔文3号贵一些,

背后的原理,应该是达尔文3号的获赔率更高。

找了医学临床的数据,以及理赔数据,证实了我这个想法。

跑个题,如果从新回到高考,我会听妈妈的话,去学医。

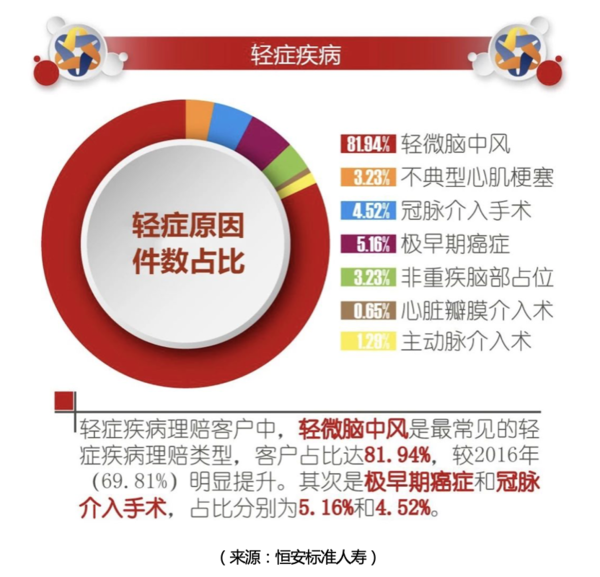

在轻症里面,理赔最高的top3就是:轻微脑中风,不典型心梗,冠状动脉介入术。至于癌症还真不多,多数癌症查出来就晚期了,没机会理赔轻症。所以要多多体检。

这三种疾病,达尔文三号都有第二次赔付的机会(轻微脑中风被放到了中度脑中风里,赔付比例更高)。

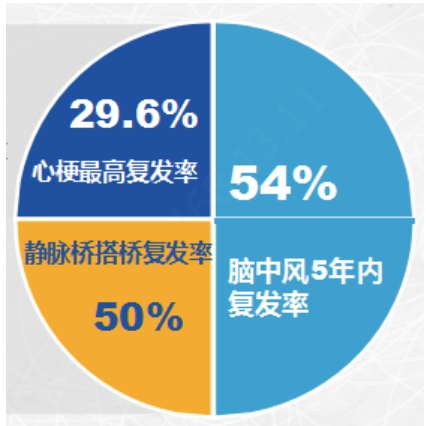

像脑中风和冠状动脉手术等,平均发病年龄基本都在60岁后,并且第二次发生的概率很高。

临床数据显示,54%的脑中风患者在5年内将再次复发。

心肌梗塞的复发率达到8.7%-29.6%,而且复发的时间在康复两年内。

还有冠状动脉搭桥手术,十年后大概有50%几率再次发生桥血管堵塞。

因为心脑血管疾病都是治标治不了本,

需终身防治,严格控制,稍有疏忽,复发概率就会急剧上升。

结合这些数据,我们可以看出,

达尔文三号针对高发的心血管疾病,脑中风后遗症有二次赔付的保障,

获赔概率是很高的。

保障更扎实、含金量更高。

重疾险,一买就是保几十年甚至一辈子,

买重疾划不划算,其实就看生病早晚,越早生病越划算,其实是一辈子都在博概率。

高保额很重要,这毋庸置疑,但别忘了,要综合考虑概率的角度。

就像理财,一个选项有1%的可能性给收益30%,另一个选项有99%的可能性收入20%其他都一样,虽然后者低,我还是选后者

达尔文三号额外赔付,是终身有效的(如果选保终身的话),

而超级玛丽三号的额外赔付,是60岁前才有。

光从这点看,就已经足够让我多掏2、3百块买达尔文三号了。

两个重疾险,确实比较像,很难选。

非要二选一,我会更建议选达尔文3号。

3、4千块都出了,为什么不多花2、3百,把保障弄得更完美一些。

买获赔概率更高、获赔金额更多的保障,达尔文3号更值得。

对抗疾病,往往是一场马拉松,高发疾病的二次赔付,

就像是人生路上的补给站,随时有粮草,随时都能再出发。

达尔文三号不是一见钟情的那种,

但细细品,你会发现真正的宝藏是谁。

新的重疾定义,我觉得大概率会在7、8月开始执行。

新版的重疾条款,主要影响有三点:

1)轻症保额不能高于30%(现在都是45%及以上);

2)高发的轻度甲状腺癌,被分到了轻症,按轻症保额赔(现在都是按重疾保额赔);

3)原位癌不在规定的轻症里,但保险公司可以自行添加。

跟现在的重疾险比,新重疾险属于保障打折,保费多少也会打点儿折。

如果你现在连50万重疾保额都没有,果断买达尔文3号,错不了。

至少最高发的轻度甲癌还能按重疾赔,

买50万,60岁前赔90万,60岁后赔50万

要是按新重疾,只能赔15万,整整相差了35~75万。

这羊毛,不薅白不薅。

估计8月左右,就会有新重疾险出来。

这些老重疾险们,就会陆续下架,退出江湖。

所以大家且买且珍惜吧。

很多人买保险有拖延症,其实不好。

我认识一个90年的小姑娘,甲状腺乳头状癌。我也不知道是什么,反正就是甲状腺癌的一种

她买的是达尔文超越者,还不到1年。幸好,她买的保额不低,已经顺利理赔,拿到67.5万。

风险不等人,早买早安心。别拖着拖着就买不了了。

今天说的有点多,有啥想法,留言咱们一起讨论呀

另一个帖子里面回复你了

两款重疾都好好呀

达尔文也是60岁前多80%啊

达尔文三号是的呀