她理财 App

她理财 App

#2021理财规划#+稳中有进

1、所处背景

年龄阶段:80后

所在城市:北京

所处人生阶段:三口之家

2、 2021年理财规划

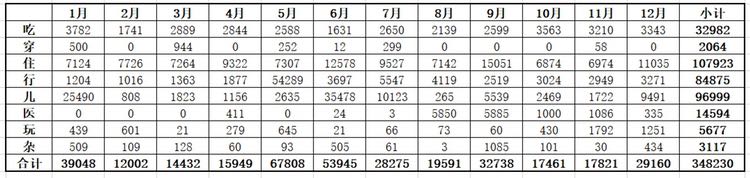

- 支出规划:2021年消费预算33万。

先看一下2020年的消费情况,一共支出了34.8万。

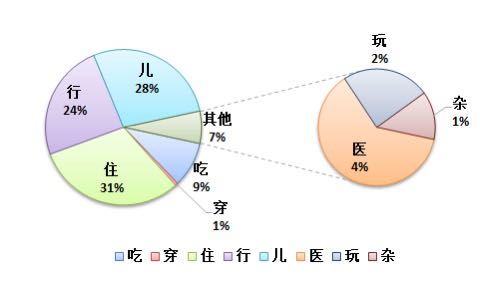

从大类来看,排名前三的是住、行、儿。

具体来说,住主要是房贷和房租的差额(自己的房子租出去,在单位附近租了房子),还有一些物业等,2021年自己的房子如果还能顺利出租的话,这个支出还是有的,如果房子到期之后不能出租的话,支出得多出3.5万左右。如果还能继续出租的话,房租可以抵消一部分。折中一下,预算12万。

行,2020年主要是买了电车,支出主要是车的首付款和每月的车贷,还有平时的加油、充电、停车什么的。2021年虽然少了首付款,但多了几个月的车贷,预算5万。

儿,2020年主要是刚上了幼儿园,幼儿园支出是个大头,其他的吃穿玩等相对还好,2021年少了共建费,但可能会报一些兴趣班,在2020年的基础上减一减吧,预算8万。

吃,2020年花了3.3万,2021年估计也差不多吧,预算3.5万。

玩,因为疫情的原因,2020年没怎么花钱,如果2021年疫情好转的话,肯定会出去玩一趟的,还得回老家,预算2万。

医,包括医疗保险,和2020年持平,预算1.5万。

穿和杂,就按1万预算吧。

这样,合计33万。

- 资金配置和收益计划:以稳为主

1、固定收益。

P2P是之前配置的,2021年如果正常回本的话,会有6万的收益。有一个雷了,本金2万,目前没有任何动静,如果扣除,收益4万。

银行产品,会是我配置的大头,因为要做好随时变现的可能,筹钱买学区房啊。目测每月至少2000+的收益。

2、基金。

小目标:2020年小目标带给我的收益将近2万,计划2021年增加额度,每期跟投,快车争取都能预约上。争取收益翻番。

其他基金:大家都说2021年会是个牛年,计划设置不同的止盈点,守好纪律,见好就收。

3、股票

维持投入本金20-25万左右,本着落袋为安的原则,目标不高,收益4-5万就行。

4、其他就没啥了,国债就一点点,之前配的,到期收息就行了。然后还有一部分股权收益,每年情况不一样。

2020年理财收益达到24万(2020年理财收益24万,实现翻番 ),争取2021年的理财收益能够保20,冲25。

- 保险规划:

在买学区房之前,应该不会增加新的配置了,就是意外险+重疾险。意外险到期就买,很方便。重疾险是之前买的,到期续费就行,暂时也不打算增加了。

还没有人回复,赶紧来抢沙发啦~