她理财 App

她理财 App

大白话解读「小金罐」——攒钱、放备用金都是可以的

小她的小金罐,一上线我就参与了,目前在账有1.6万多点,除了设置了按月定存,还用它在玩随心版的365存钱计划。

我个人觉得体验还是不错的,收益也还算可以。

但看到有不少财蜜说看不懂,对保单贷款也有点发怵,对实际收益多少也没啥概念,还没想好怎么用它。

我来按我的理解来解毒一下哈。

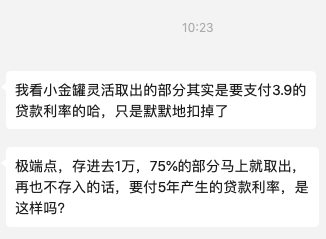

1,可转账户的快速取出是通过保单贷款实现的,是不是要扣贷款利息,导致取出不划算啊?

比如今天有个财蜜私聊问我的问题,我估计是很多财蜜的疑问↓

这个财蜜的理解是不对的。

以这位财蜜所说的极端情况解释——

1万元投入后,75%进入可转账户,25%进入期限账户。

如果75%全部取出,那么实际的收益计算是这样的:

账户仍按1万元计算收益,但因为75%取出了,则【取出的这笔钱】所产生的收益抵消贷款利息了,可视为取出后,这笔钱就不在产生收益了。

那剩下的25%,仍按期限账户的收益率计算收益。(其中1%是管理费,在满5年的时候返还,期间不计算收益)

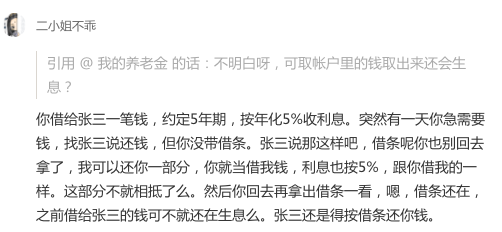

有财蜜对「取出了为何还计算收益不理解」,我之前也回复过一位财蜜,可以参考下理解:

也可以查看攒钱小秘书的解释:

总而言之,保单贷款等等,这些是解释了如何实现,实际上,可以简单粗暴的理解成:

里面有多少钱,就按多少钱计算收益。取出的就没有收益了。

至于保单贷款啥的,那是保险公司实现的逻辑,如果没有监管要求,它也不明说,咱们可能都感受不到的。

2,收益高不高?

实际上投的每笔钱,在5年内都是按如下比例去分配的(我个人认为按3个账户去理解,会更清楚):

可转账户:本金的75%,按可转账户年化收益率,计算收益

期限账户里的钱实际分两部分:

①本金的24%,按期限账户年化收益率,计算收益

②本金的1%,不计算收益,但满5年的时候返还到账户

因为期限账户金额占比较小,收益率高出来的部分被【1%不计算收益】给抵消了,则实际的整体收益率,可以大致参考可转账户的年化收益率。

我按我自己的账户试算了下,当前大约在3.93%左右。

那这个收益高不高呢?

看怎么去理解了,随时存取的产品,能到3.93%是很给力的了。

但因为这个账户里有25%要满5年才能取,所以存进去的钱,并不是都能全额立马取出的,这方面跟100%可取出的活期产品相比,略逊一筹。

3,小金罐是否合适作为备用金账户?替代银行存款、货币基金啥的?

在理解了这个产品的运转方式,也接受大致的整体收益率后,我个人认为是可以把这个账户当成随存随取的备用金账户的。

但是,在投入每一笔钱的时候,要给它的可取用程度打个75折,也就是心理上就把投入本金的25%5年内不可取考虑进来。

可以按如下这个公式反推实际存入的金额:

所需投入的金额=计划要储备的备用金的金额/0.75

比如打算储备1万元的备用金,则需要至少存入10000/0.75%=13333.33元。

多攒的那3333.33元,就当成强制储蓄,满期后再取。

如果考虑一边强制储蓄,一边存点备用金,那用它okk的。

暂时就说这么多,之后想到了什么再随时补充。

感谢解读 没有了原来的银行也只能放这个了

没有了原来的银行也只能放这个了

作为强制储蓄 小金罐真的很适合了。

满1000奖励18那个是要存一个单笔1000吗?还是犹豫期过后只要里面存入本金累计够1000就奖励呀?

那是首次追加的奖励,满1000就有

@攒钱小秘书 ,帮解决下吧~

不上

我看还有个管理费2%

另外身故的话 返多少呢 存进去的钱怎么取呢

2,管理费1%在满5年的时候以奖励金方式退回。

3,如果发生身故,会以保单账户价值(1+风险比例)进行赔付。风险比例的取值如下:18-40岁为60叽,41-60周岁为40%,17周岁以下或61周岁以上:20%。

账户价值*(1+风险比例),本金你没算进来。即:5万*(1+风险比例)