她理财 App

她理财 App

水滴互助、轻松互助接连关停!互助平台还值得加入吗?

网络互助的发展像极了一个人的一生,曾经被捧上神坛,如今又跌落悬崖。

就在上周,我们经历了互助平台史上作为魔幻的一周。

3.24,互助平台排名老三的轻松互助宣布当日关停,字里行间就透露出四个字:“我要走了”,令人措手不及;

3.26,排名第二的水滴互助发布关停公告,“分手信”写得稍微体面,却仍然是挥一挥衣袖,不带走一片云彩。

这哥俩就像商量好一般,连告别的方式都如此相似,像极了铁了心要走的渣男,留下千万用户一脸懵圈。

01 互助计划到底怎么了?

如果时间往后退回几年,你很难想象互助计划会有这么一天。那个时候大大小小的互助平台,如雨后春笋般接连冒出,能叫得出名字的互助平台就有十几个。不过到了2016年,央行对网络互助进行专项整治,大概三分之一的网络互助平台倒闭。

经历了一段时期的低谷后,相互宝的横空出世开启了全新、激烈的互助战局,“一月均摊几分钱,患病最高可得30万互助金”,很快就吸引了上千万的成员加入,一跃成为国内最大的网络互助平台,也点燃了各家互联网巨头开始纷纷投身于网络互助行业领域的热度。

不过除了三巨头,似乎其它家发展得并不顺利,2020年9月,百度灯火互助关停;2021年1月,美团互助关停。

百度的灯火互助是因为人员不够关停的,美团互助给出的理由是“业务调整,更聚焦主业发展”。但是很明显,关停背后并不是资本实力不足的问题,而是和互助平台本身发展存在问题息息相关。

屋漏偏逢连夜雨,相互宝也是震荡不断。先是接二连三的拒赔事件,再是超百万的会员不断退出,导致分摊金水涨船高,群众对相互宝不满的声音也越来越多。

2020年9月份,银保监会官网撰文明确提到,“相互宝、水滴互助等网络互助平台属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险,因此,要尽快把网络互助平台纳入监管,尽快研究准入标准,实现持牌经营和合法经营。”

今年1月份的时候,银保监会首席风险官兼新闻发言人也表示,下一步银保监会会了解互助的运营方式和风险,再采取相应措施。

一旦被监管点名批评,就是释放的一个巨大信号。果不其然,轻松、水滴接连关停,目测接下来,还会有一大波中小平台会下线。

不管相互宝在不在其中,可以预见的是,未来的路都不太好走。

02 互助虽好,但不是救命稻草

尽管争议不断,我个人仍旧没有退出相互宝。

一直以来我都认为:互助和保险并不冲突。互助的核心是共情,是下沉,是风险共摊,是查缺补漏,它有自己独特的优势。

作为一种低门槛、低成本获取保障的方式,至少让绝大部分的人都能有对抗风险的可能性。

因为目前为止,商业保险并没有达到“普及”的状态,根据《互联网互助行业白皮书》,有79.5%的参与者年收入在10万元以下,68%的受访者没有商业保险。

像水滴互助,也是实打实的帮助了21235个家庭,让大家的生活更有安全感。

但是我反对那种“唯互助是从”的言论。互助虽好,它既不替代商业保险,自身发展上也存在很多的不足。

第一,保障不足。互助往往无法给到全面、充足的保障,理赔金额普遍不高,比如相互宝,40-59岁最高互助金才10万,治疗费、收入损失都要靠这些钱,显然不够。

第二,保障不确定性:条款、理赔金额是可以更改的,比如相互宝之前甲状腺癌按重疾赔,到现在已经不赔了。

第三,随时都会被关停的风险:存活很难,但夭折很简单。可能因为人数太少、赔付太高、公司业务、监管原因等关停,保障被中断。

因此,想要获得确定、足够的保障,只靠互助,还远远不够。

我们对于互助计划的设想过于“美好”,对保险的态度,又太过苛刻。如果能客观清晰的认识到互助和保险之间的关系、差别,可能互助的生命力会更加长久。

因此关于怎么做好自己的保障,建议第一位还是保险上,确定性更高,安全有兜底。

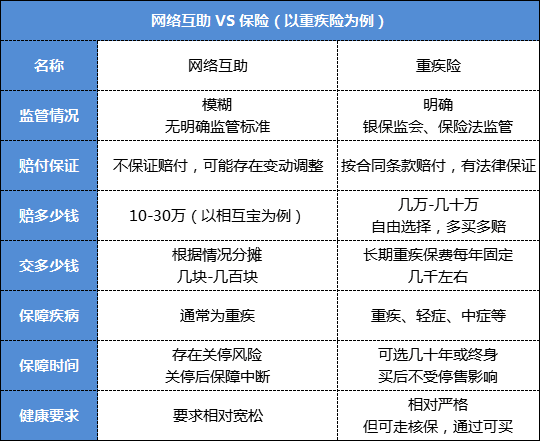

从表格中就看出,保险相较于网络互助,稳定性和确定很强。

保障责任和赔付条件都是白纸黑字写在合同上的,只要符合要求,就会拿到相应的赔款,并且收到法律的保护。不用每天提心吊胆的担心平台关闭,也不用怕谈好的钱拿不到赔偿。

同时在监管层面上,我们的保单有保险公司、银保监会、保险法层层把关,即使保险公司倒闭,也会有对应政策,保证我们未来的保障继续有效。

更重要的是,现在的互联网保险真的很便宜,即使是收入不高的家庭,也能买到。

所以,我才建议大家把保险作为主要保障,互助作为补充。

03 大病保障,怎么配置?

想要预防大病导致的经济损失,可以优先配好重疾险。

万一不幸确诊,符合合同要求,保险公司直接一次性赔一笔钱给到你。这笔钱是说好的,不会因为理赔的人多了以后就少赔给你。

钱拿到手后可以随意支配,可以用来治病,也可以用来补偿收入损失,用来当生活费、还房贷等,可以减轻很大的经济负担。

现在的重疾险,必保监管规定的28种大病,保险公司还会再额外保几十种疾病,可以覆盖95%以上的大病风险,保障很齐全。

具体每个病种的理赔要求是怎么样的、赔多少钱,都写在合同里,不会有变动。还可以直接保到70岁或终身,未来几十年的保障就稳了。

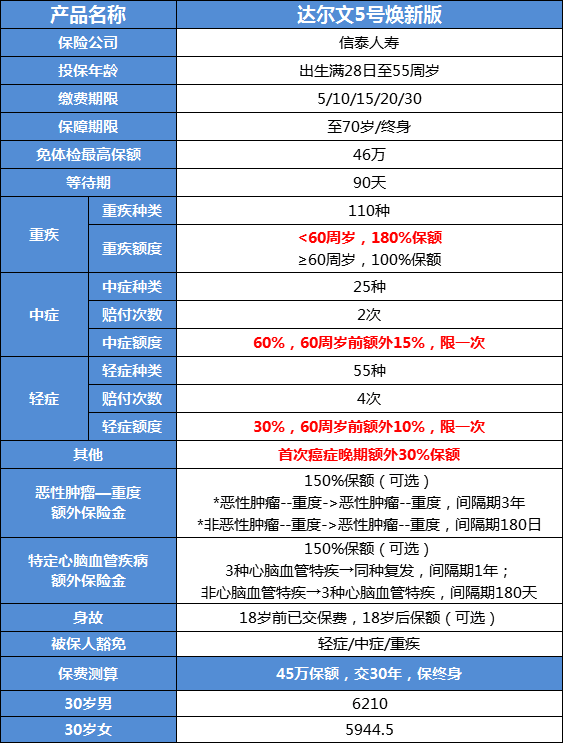

如果你还没有配置重疾险,可以看看现在性价比更高的达尔文5号焕新版。

先给大家介绍下,达尔文系列重疾险在业内口碑很不错,每一个都是爆款,达尔文5号焕新版是最近刚刚升级上线的。

它的优势是,买一样的保额,赔得比别人多,价格还更便宜,性价比很高。

简单介绍一下它的特点:

1) 60岁前,重疾可以额外赔钱

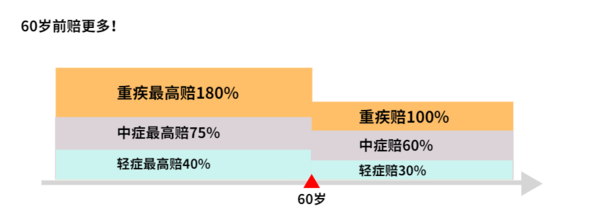

达尔文5号焕新版,60岁前确诊110种重疾之一,额外赔80%基本保额。如果你买的是45万,60岁前赔81万,比一般产品多赔36万。60岁后是正常赔45万。

60岁前是工作、家庭责任最重的阶段,多赔钱可以有效减轻经济压力。而且从保险公司的理赔数据看,重疾理赔高峰期是40-60岁,拿到赠送保额的概率还是很大的。

2) 轻症、中症也保,获赔概率更高

轻症和中症,可以理解为是比重疾更轻的疾病,比如原位癌、轻度脑中风等,等于是降低了理赔门槛,有更大的概率拿到钱。

达尔文5号焕新版不仅保,还可以赔得多:60岁前确诊25种中症之一,赔75%的基本保额、确诊55种轻症之一赔40%。

除了上面这些,达尔文5号焕新版还赠送了一个保障:确诊癌症晚期再额外赔30%保额,也就是说,60岁前确诊癌症晚期可以赔210%保额,60岁后赔130%。

癌症晚期治疗难度增加,需要更周到的护理,得不少支出,这个赠送保障很人性化。

30岁男性买45万保额,保终身,30年交,一年只要6210元。

总体来看,达尔文5号焕新版保障很全面,赔付比例高,性价比很高,是目前产品里我最推荐的。

感兴趣的话可以点下面链接了解或购买:

+达尔文5号焕新版-不含身故链接

如果预算比较紧张,也可以先买30万保额,60岁前重疾可以赔到54万,60岁后还有30万,这样一年保费只要4140元。

需要注意的是,买前不用专门去体检,但里面会问到健康状况,一定要认真做,否则会给未来的理赔埋坑。有问题可以在页面右下角预约顾问老师免费咨询,多问问总不会错。(买不了达尔文5号的话,也可以让老师介绍其他合适的产品)

还没有保险的朋友,不管有没有参与互助,都建议早点配置重疾险。因为年纪越大保费会越贵,如果健康状况变差,投保成功的概率也会变低。万一以后互助关停,又买不到保险,那就只能裸奔了。

还没有人回复,赶紧来抢沙发啦~