她理财 App

她理财 App

达尔文5号荣耀版VS焕新版,哪个值得买?

距离旧规重疾险全部下架已经一个月了,这段时间出了很多新的重疾险。

今天对比下这俩的性价比,分析一下哪个值得买~

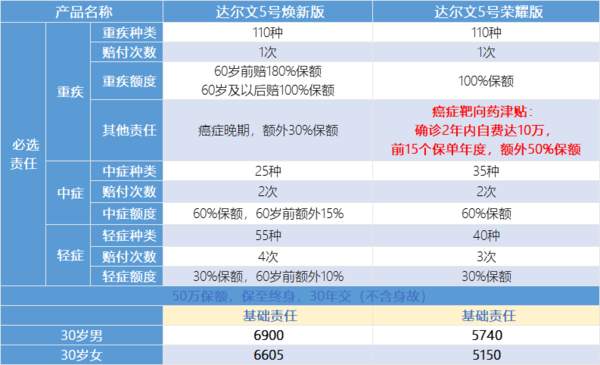

一、必选责任对比

1、 重疾、中症、轻症赔付的保额

因为达尔文5号焕新版有60岁前的额外赔付,荣耀版的必选责任没有捆绑这一项。

所以保费也便宜了一大截,又回到了最初,买多少保额赔多少保额的样子。

这也是达尔文5号荣耀版最大的优势——超级便宜(只买基础版)。

如果预算超级有限,达尔文5号荣耀版的基础版更合适。

2、特色责任对比

1)达尔文5号焕新版:确诊的首次癌症是晚期癌症就能多拿30%保额。

举个例子:

假如买50万保额,60岁前初次确诊,就是癌症晚期,

达尔文5号焕新版可以在赔180%的基础上,再多赔30%。

买50万保额,最高能拿到105万。

癌症晚期,这四个字看起来就很吓人。

我特地百度了一下,确诊癌症就是晚期的概率有多大。

结果就是,基本超过50%,如果有100确诊癌症,那大概有50人是在处在晚期阶段。

除了肝癌外,还有结直肠癌、肺癌等常见癌症,确诊就是癌症晚期的概率非常高。

所以达尔文5号焕新版的这个责任,其实实用性很强。

而且晚期癌症需要的治疗手段更加费钱,也更需要这一笔额外赔付。

多拿到30%的保额,能给家庭减轻很大的经济负担。

对于得了癌症晚期的家人来说,“别担心钱,有保险公司呢”,这句话真的很让人安心。

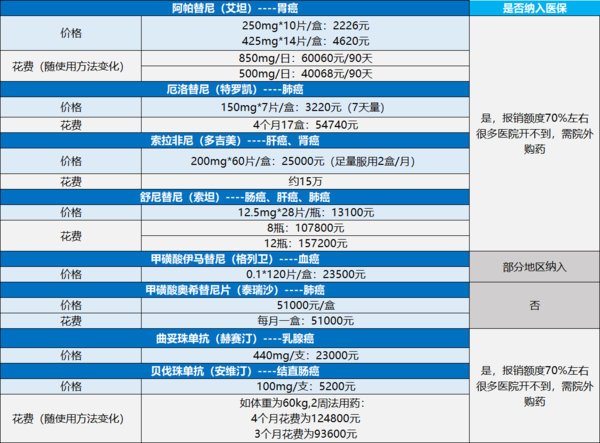

2)达尔文5号荣耀版,癌症自费药额外赔50%保额

举个例子:

假如买50万保额,投保15年内,查出癌症,

2年内,自己花钱吃抗癌特定药品(靶向药类),

社保报销后,自费超过10万的,可以多赔50%保额。

买50万的基础版本,最高可以拿到75万。

关于自费的统计,条款里面是这样说的:

靶向药在社保范围内,且经社保结算,那么,自付部分100%计入自费。

靶向药在社保范围内,但未经社保结算,那么,按30%计入自费。

靶向药在社保范围外,100%计入自费。

我也特地百度了一下,想弄清楚2年内自费超过10万的概率有多大。

这个就没有癌症晚期的概率那么直观了,不过刚好被我查到了这张表格。

靶向药在社保范围内的,报销比例在70%左右。

如果经过社保报销,自付比例在30%,也就是说2年内买够30万+的药,能够拿到额外的理赔。

如果没有经过社保报销,直接按30%计入自费,也是需要自己买够30万的药。

而且表格中也提到,很多医院买不到,需要院外购,所以这种情况应该是不少见。

靶向药在社保范围外的,2年内买10万的药就可以拿到额外的理赔。

表格中的药,只有格列卫没有超过理赔线,其他全部都能达到自费10万的标准。

所以能拿到这项理赔的概率也很高,也是挺实用的一个保障。

而且有了这个责任,我们在医院开药的时候也不用肉疼,不会舍不得用昂贵的靶向药。

一个是确诊癌症晚期能多拿30%,一个是用靶向药自费超过10万多拿50%。

从保额上来说,达尔文5号荣耀版能拿到更多。

从时间上来看,达尔文5号荣耀版限制了前15年,而达尔文5号焕新版没有时间限制。

各有各的优势,我个人更倾向于没有时间限制的达尔文5号焕新版,因为我家里得癌症的长辈年龄都偏大,都在50岁以上,所以对于我来说没有时间限制的可能更适合一些。

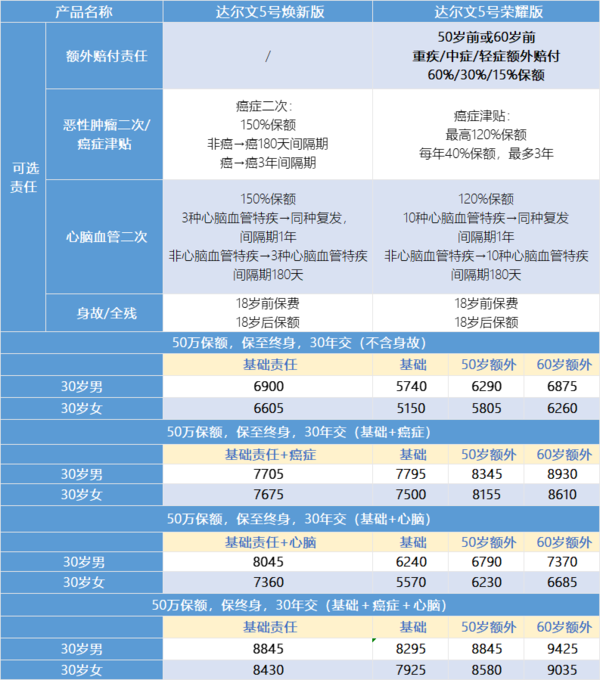

二、可选责任对比

1、50/60岁前患病额外赔

达尔文5号荣耀版的这个责任,是作为可选责任出现的。

50/60岁前出险,重疾赔付160%、中症赔付90%、轻症赔付45%。

加上这个责任之后,荣耀版和焕新版的保费相差就不大了。

如果是男性,它们的价格比较相近。女性去达尔文5号荣耀版的话,价格优势明显。

2、 癌症二次赔/癌症津贴

达尔文5号荣耀版,得了癌症之后,每存活1年,并且仍有治疗行为,就赔40%的保额,最多赔3次。累计下来保额最高能达到120%。

达尔文5号焕新版,是在确诊癌症的3年后,或患有其他重疾180天后,患有癌症,可以再拿150%的保额。

因为癌症的身故率还是比较高的,有可能等不及拿到第二笔理赔款,就病逝了。

达尔文5号荣耀版的规定,极大提高了拿到第二次、第三次理赔的概率。

但价格也是真的贵。附加上之后,它的价格大幅提升。

所以要不要添加这个责任,需要好好考虑一下自己的预算。

达尔文5号荣耀版的癌症津贴保障确实好,但是也得预算跟得上。

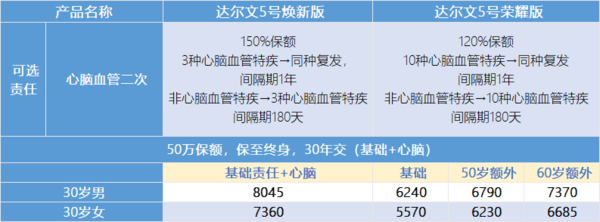

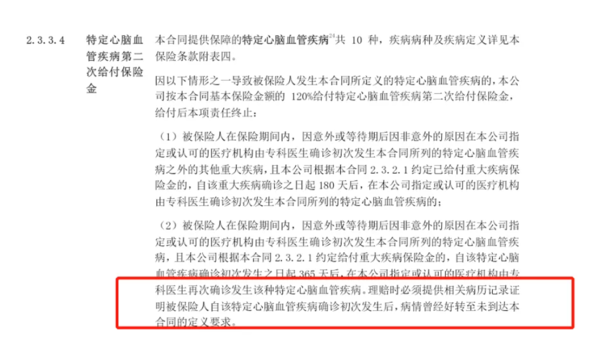

3、 心脑血管二次赔

达尔文5号荣耀版保障的病种更多,达尔文5号焕新版赔付的保额更多。

价格上,荣耀版会更便宜一些。但是理赔条件方面,有一点严格了。

红框里的要求,是达尔文5号荣耀版的,达尔文5号焕新版就没有。

达尔文5号荣耀版,想拿到心血管疾病2次理赔,需要经过治疗好转到不达到理赔标准,再变严重,重新达到理赔条件。

像有些好转很难的心脑血管疾病,比如脑中风,没有好转的话,就达不到二次理赔的标准。

果然,世上没有完美的事情。

三、购买推荐

1、想买更高的保障,买焕新版

同样的保额:

重疾,它赔的多。中/轻症,不是赔最多,但也在同类产品里面处于比较多的。

赠送的责任癌症晚期额外赔,要求低,赔的也多。

癌症二次赔和心脑血管二次赔,赔的也多。

所以如果预算够,别犹豫,直接上焕新版。

但它也有个问题,它只支持部分地区买:

浙江、江苏、北京、河北、福建、河南、山东、黑龙江、辽宁、宁波、上海、湖北、江西、厦门、广东、青岛、深圳、大连。

如果不在以上区域,建议买达尔文5号荣耀版,基本全国都可投保。

2、买不到达尔文5号焕新版或预算不是很多的话

买达尔文5号荣耀版的基础责任(轻中重+癌症特药津贴)。

它的价格不贵,30岁女买个50万保额,交30年,保终身,也就5150元每年,平均到每个月421元。

如果预算还有多,可以加个60岁前额外赔60%的责任。无论男性还是女性,这样买都非常划算。尤其是女性,在含高额外赔付的单次赔重疾险里,它几乎是底价。

如果手头比较紧,想先买一款超便宜的重疾险,或者因为地址问题买不了焕新版的人,就买它的最基础版本。

最后,每个人的保障需求、预算、健康状况都不一样,在产品页面先预约保险咨询顾问,让专业的人来协助买比较好。

-

1楼

姗姗姗姗哇谢谢分析

1楼

姗姗姗姗哇谢谢分析