她理财 App

她理财 App

产品测评 | 低门槛入住养老社区,光明一生年金险值得买么?

大家好,我是@保险规划小助手 ![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

近年来养老问题一直是大家关注的热点。

第七次人口普查数据,能看出我国人口年龄结构少子化、老龄化已成趋势。

咱们的养老金体系目前以现收现付制为主,年轻人往里交钱,同时退休的人从里面拿钱,一边进一边出。退休后领取的养老金并不完全是自己存的钱,而是以后年轻人交的钱。

2020年养老保险抚养比大约为2.94:1,差不多3个工作的年轻人养1个退休老人;

但到2050年,老龄化越来越严重,预计将只有1.3个年轻人养1个老人。

年轻人可能需要交更多的社保,而老人拿到的钱够不够生活还未可知。

我们这届80、90后将要面对的养老压力可想而知。

想和父母一样只靠退休金就能体面生活,难度太大。要安安稳稳不为钱发愁的养老生活,还需要靠自己早做准备。

商业养老年金就很适合作为退休金的补充,年轻时交钱,到约定时间开始领钱,活多久领多久,安全有保障。

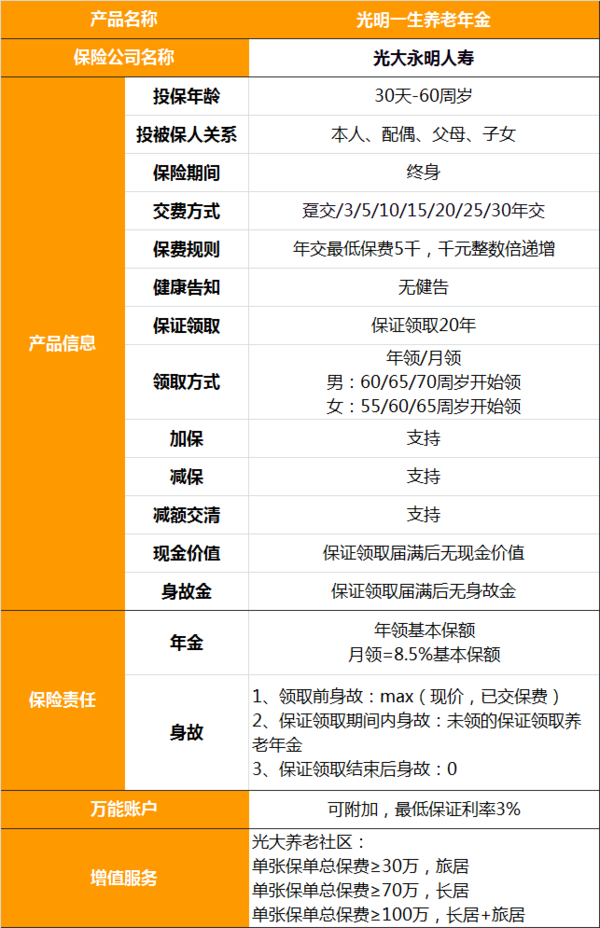

今天小助手要介绍的是一款收益不错、领取金额高、还能对接养老社区的年金险——光明一生养老年金。

光明一生的保险责任很简单。

1、年金领取

年领、月领两种方式,可以自由选择。

年领金额=基本保额

月领金额=8.5%基本保额

基本保额在投保时已确定,会明确的写在合同中。

光明一生的保证领取期间为20年,开始领取年金后,如果没有领满20年就去世,保险公司也会赔够20年的养老金。

2、身故保险金

在领取年金前身故,赔付现金价值和已交保费中的大者;

在保证领取期间内身故,赔付未领的保证领取养老年金;

在保证领取结束后身故,不赔付身故保险金。

关于年金领取和身故赔付,小助手举个例子:

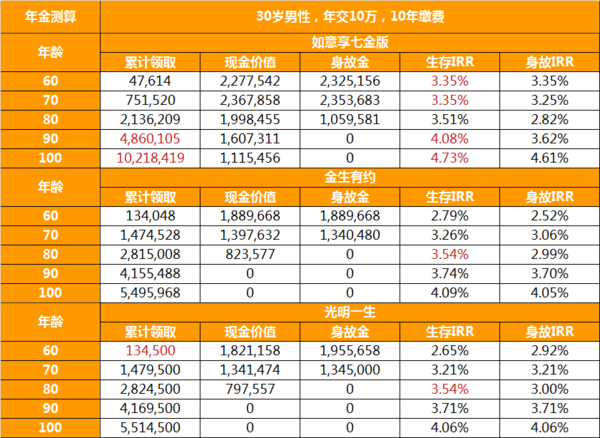

30岁男性,买光明一生养老年金,每年1万,缴费10年,选择从60岁起开始领取。

先来看年金领取情况。

从60岁起开始领取,每年可以领取13450元,活多久领多久。

70岁时,累计领取147950元,是已交保费的1.48倍;

80岁时,累计领取282450元,是已交保费的2.82倍;

90岁时,累计领取416950元,是已经保费的4.17倍。

再来看不同时间段身故,怎么赔付。

领取年金前身故,现金价值和已交保费,哪个多就赔哪个。

35岁身故,此时现金价值2万6,已交保费5万,身故保险金赔付已交保费5万。

55岁身故,此时现金价值是14万9,已交保费10万,身故保险金给现金价值14万9。

从60岁领取年金开始,20年的保证领取期间内身故,赔付未领的保证领取养老年金。

每年领取年金13450元,20年共可领取26900元。

60-69岁这10年已领取养老年金134500元,如果70岁身故,那么身故保险金是269000-134500=134500元。

保证领取期间结束,从80岁开始,身故不再进行赔付。

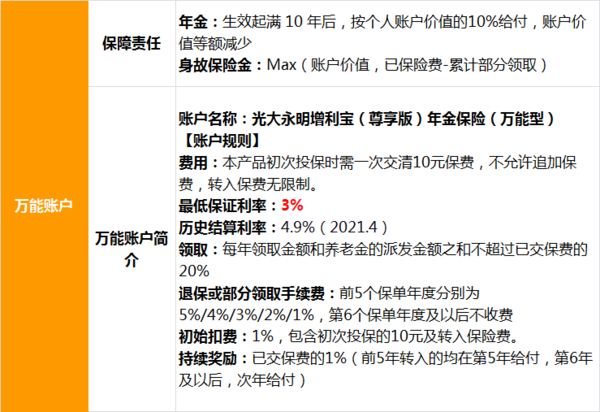

光明一生可以搭配万能账户,保底利率3%。

投保时可以附加万能账户,到了约定的领取年龄,如果不领取年金,那么每年的钱可以进入万能账户复利增值,最低保证利率是3%,这个复利也可能会更高。

还是以30岁男性,每年1万,缴费10年,选择从60岁起开始领取为例:

如果每年都领取养老金,到80岁累计可以领取28.24万;

如果不领取,年金放入万能账户按照3%的复利递增,80岁时可以一次性拿到38.57万。

是否要放入万能账户,可以到了领取时间再决定。

如果早早实现了财富自由,不需要补充养老金,让这笔钱在万能账户增值也不错。

如果退休金不够用,那么就让光明一生发挥它原本的作用,按期领钱改善生活。

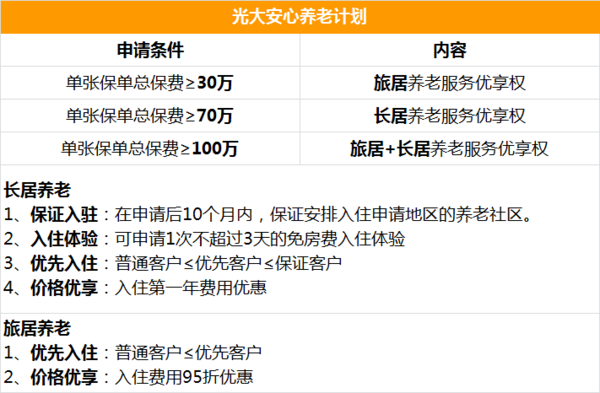

光明一生对接养老社区,入住门槛低。

养老年金结合养老社区的模式,并不是新鲜事。

通常这类养老社区入住门槛高,基本都要求总保费在百万元以上。

而光明一生的入驻门槛很低,单张保单总保费满30万,就能享受旅居养老优先入住权。

具体规则如下:

长居入住权,可享受1次,需要达到退休年龄才可入住,保单有效、权利不转让便一直有效。

旅居入住权,犹豫期后即可申请入住,不限次数、不限年龄,只要保单有效就行。

我们也无须担心未来无法入住。

符合保费要求,投保时或投保后30天内申请锁定养老社区入住权,会有一份《光大养老社区服务确认函》作为凭证,受法律保护。

如果10个月内没有安排上约定地区的养老社区,养老社区会支付违约金。金额是申请房间所在区域内养老社区的自理型房间,费/护理型床位费当年平均月度费用。

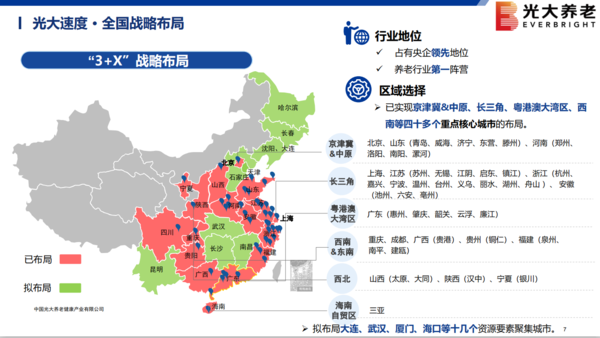

光大集团对养老板块非常看重,2007年就开始布局,集团有央企背景,资金充足,有实力长期经营。

光大养老社区各地开花,覆盖多座核心城市,在全国布局了74个长居养老社区、12个旅居养老社区。

社区定位中端养老,设施配套齐全,包括空中花园、阅览室、舞蹈厅、书画室等等都有,并且还配有健康鉴定、康复指导、营养师、护理师、医生、护士等专业贴身服务团队。

光大的养老社区,不但可以自己住,还可以让家人住。

如果自己有长居保证入住权:

可以带配偶一起去,一起享受保证入住权。

自己的爸妈、配偶的爸妈,也可以去住,但是是优先入住权,可使用一次。

如果自己有旅居优先入住权:

配偶、自己的爸妈、配偶的爸妈,都可以享受旅居优先入住权。

现在买了光明一生年金险年轻人,自己用不到养老社区,也可以让父母先入住。

光明一生不仅在增值服务上有优势,而且领取金额高,收益也不错。

对自己的寿命有信心,如意享七金版是不二之选,每年领取金额7%递增,越领越多,90岁后收益非常有优势。

不确定能否长寿,选择金生有约或者光明一生,80岁前领取金额高。

金生有约可附加护理保险,包含保费豁免;光明一生可对接光大养老社区。

整体来看,光明一生挺不错的。

投保门槛低,没有健康告知,5000元就可以起投,最长支持30年缴费。

支持加保、减保、减额交清。现在预算有限也可以先上车,之后有钱再加保;如果未来遇到突发财务危机,需要用钱也可以减保拿出来一部分现金价值。

目前预算有限想为养老做准备,希望退休后每年领取金额较高且稳定,或者对养老社区有兴趣的人群,光明一生可以作为首选。

投保年龄不同、投保方案不同,领取的年金和收益也会不同。

我一直在想一个问题,是买这种养老年金划算?还是自己存钱理财划算?