她理财 App

她理财 App

支付宝的养老金,挺一般的.....

人口普查报告今年出了最新数据,我国老龄化加剧、年轻人生育欲望低。

可怕,按照这样的趋势走下去,再过三四十年,估计满大街都是白发老人。

老龄化严重了,最直接影响的就是养老问题。

怎么说?

我国的养老体系目前以现收现付制为主,每个退休人员拿的钱并不完全是他们存的钱,而是现在年轻人交的社保。

目前是交钱的年轻人多,领钱的老人少,所以没什么太大的问题。

但随着领钱的老人增多,交钱的年轻人变少,那接下来就会完全逆转过来:年轻人交的社保越来越多,退休老人领到的钱却不增反减。

真到那个时候,每个月领的社保金,估计连支撑我们日常三餐都难。

这个新闻一出来,不少人都开始琢磨给自己配些养老金了。

最近有人问我:支付宝上的养老金看起来挺不错的,怎么样,值得入手吗?

其实“延期退休”出来那会儿,已经有人在问过我这个问题。

我那段时间比较忙,也没细说,就比较直接回复:不怎么样,不建议买。

没想到现在问的人又多了起来,就想着来给大家说说。

既然是要为退休养老做准备,那首先要确保的就是资金的安全性,其次就是收益。

支付宝的养老金,说白了点就是保险公司研发的储蓄险。

安全性这一块,不用担心。

所有保险公司在售的养老金,都在银保监会经过备案,受到保险法和银保监会的监管。

只要签了合同的,保险公司就必须按照约定走。

在安全性可以确定的前提下,我们买的养老金首要看重的,就是收益,因为关系到自己未来可以拿多少钱,收益越高自然是越好。

回过头来看支付宝的养老金,不得不说它的设计页面非常有吸引力。

“历史年化收益4.5%”

“超过1000万人购买”

“退休无忧”

“闲钱养老”

“投保即送红包”。

历史年化收益4.5%,比银行的大额存单利率都要高,要是一直都这样保持下去,很香!

但如果你点进去,稍微看一下就会发现猫腻:这款养老金的保底利率是3%,结算利率超出3%的部分都是不确定的。

简单来说,这款养老金的年化收益是不确定的,只保证不会低于3%的收益。

保底利率3%,不算太低,但绝对不算高。

市面上一些比较优秀的储蓄险,年化利率一般都可以做到3.5%左右,也就是复利3.5%。

有的人会说,支付宝的历史年化有4.5%,这不香吗?

如果一直保持4.5%,当然香,问题是它的结算利率是不确定的,搞不好明年直接掉到3%,然后一直维持在3%左右,这时候还香吗?

所以,拿保底利率来衡量最稳妥。

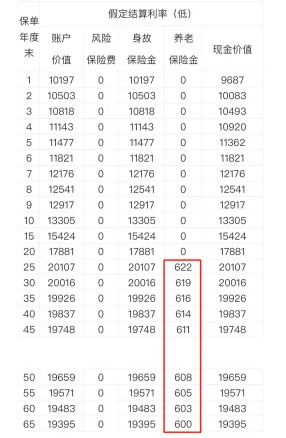

以保底利率来计算,等开始领养老金的时候,每年能领的钱会越来越少。

支付宝养老金产品说明书

综合来看,这款养老金的收益,在市面上只处于中等水平。

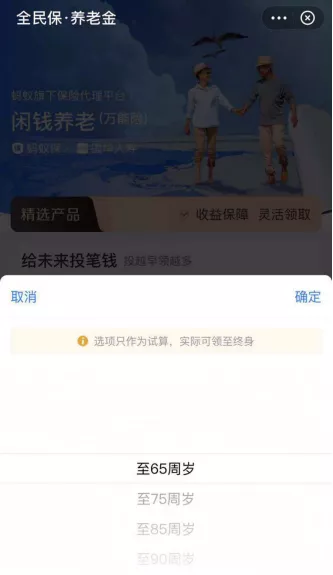

再来看一下领取时间,支付宝这款养老金能选择的领取年龄,是65岁/75岁/85岁/90岁/100岁。

我国目前的退休年龄是女性55,男性60岁。

市面上的养老金,通常会让我们自己选择领取时间,你可以选60岁领,也可以选择65岁领。

而支付宝这款,不好意思,你最早也要65岁才可以领。

这对希望退休后能早点拿到这笔钱的人来说,显得非常不友好。

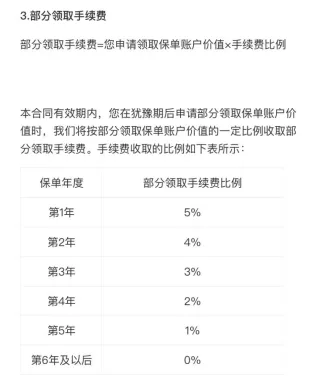

当然,如果你中途需要用到钱,还是可以申请领取的。

不过购买前5年领取需要手续费,第6年开始才不需要。

怎么申请,不知道,支付宝上面也没说,估计得买了后问客服才清楚。

整体看下来,支付宝这款年金险,收益中等,领取时间跟国家目前规定的退休年龄不适配。

所以我不建议购买。

前面也说到了,现在优秀的养老金可以做到年化复利3.5%左右。

这可没瞎说,我是做过功课的。

以我最近在研究的金满意足为例,这款储蓄险的年化收益就在3.5%左右。

而且可以灵活取用账户里面的钱,还不用手续费。

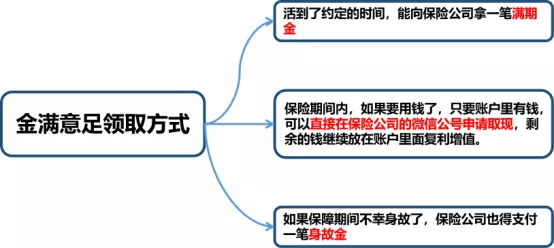

它的领取方式有三种,很灵活。

我以30岁男性为例做了个测算,每年投入3万,分10年交费,保障期间30年,累计投入30万。

第一种情况,直接领满期金

如果我资金情况很稳定,到退休前都没动到这笔钱,那么60岁合同到期后,我可以一次性拿到72.1万。

是投入资金的2.4倍。

这个时候也刚好达到退休的年纪。

这笔钱可以拿来当做社保养老的补充,提升我的晚年生活品质。

第二种情况,中途取现用钱

未来会发生什么情况谁都无法预料,有时候真的需要一笔钱了,金满意足支持从保单里面取钱,只需向保险公司提出申请即可,非常灵活。

比如42岁的时候,老家要翻新需要10万,我向保险公司申请减保取出。

剩余的钱继续在保单里面增值,60岁后我还是可以从保险公司那一次性拿到51.7万。

第三种情况,不幸身故

如果我在55岁的时候不幸发生意外身故了。

这个时候合同还没到期,保险公司会支付60.7万的赔偿金,给到我家人。

相比下来,金满意足不管是年化收益,还是领取功能方面,都会比支付宝的养老金要高级很多。

所以如果真的要买一款养老金,那我更推荐金满意足,而不是支付宝的“全民保”。

说白了,现在投入的这笔钱,是拿来作为退休后养老的底裤。

那它所具备的功能,一定是要长期安全稳健,才能抵御未来的诸多不确定性。

想指望靠它发财,是不可能的。

真有这个想法的朋友,就别买了,很明确的告诉你目前市面上所有在售的养老金,都实现不了。

金满意足的产品链接我放在这了,感兴趣的朋友可以点进去看看:

有新发现,或者是有任何想法的朋友,欢迎随时找我交流,如果还是要拿基金定投来找我开杠,就没必要了。

还没有人回复,赶紧来抢沙发啦~