她理财 App

她理财 App

当我买年金险和终身寿险的时候我在想什么

先晒为敬,一共买了5份

一、 年金险和终身寿险到底有什么优点

近几年,年金险、增额终身寿险,越来越热门,成为了大家的最爱。尤其是近两年疫情影响,大家的消费水平确实有一定的下降,尤其是餐饮、娱乐业等受到了不小的冲击。除了银行理财,还有更安全稳健、保本保息的理财方式,那就是储蓄保险,有保险意识的人们都会考虑布局多份年金或者增额寿险。

那么年金险和终身寿险到底有什么优点呢?

优点1: 安全稳健、提前锁定收益、保本保息。

这让我这样的保守型投资人比较满意。朋友在银行工作,前几天来我家玩,她也说银行利率很可能会继续慢慢下降,毕竟很多国家银行已经是负利率。

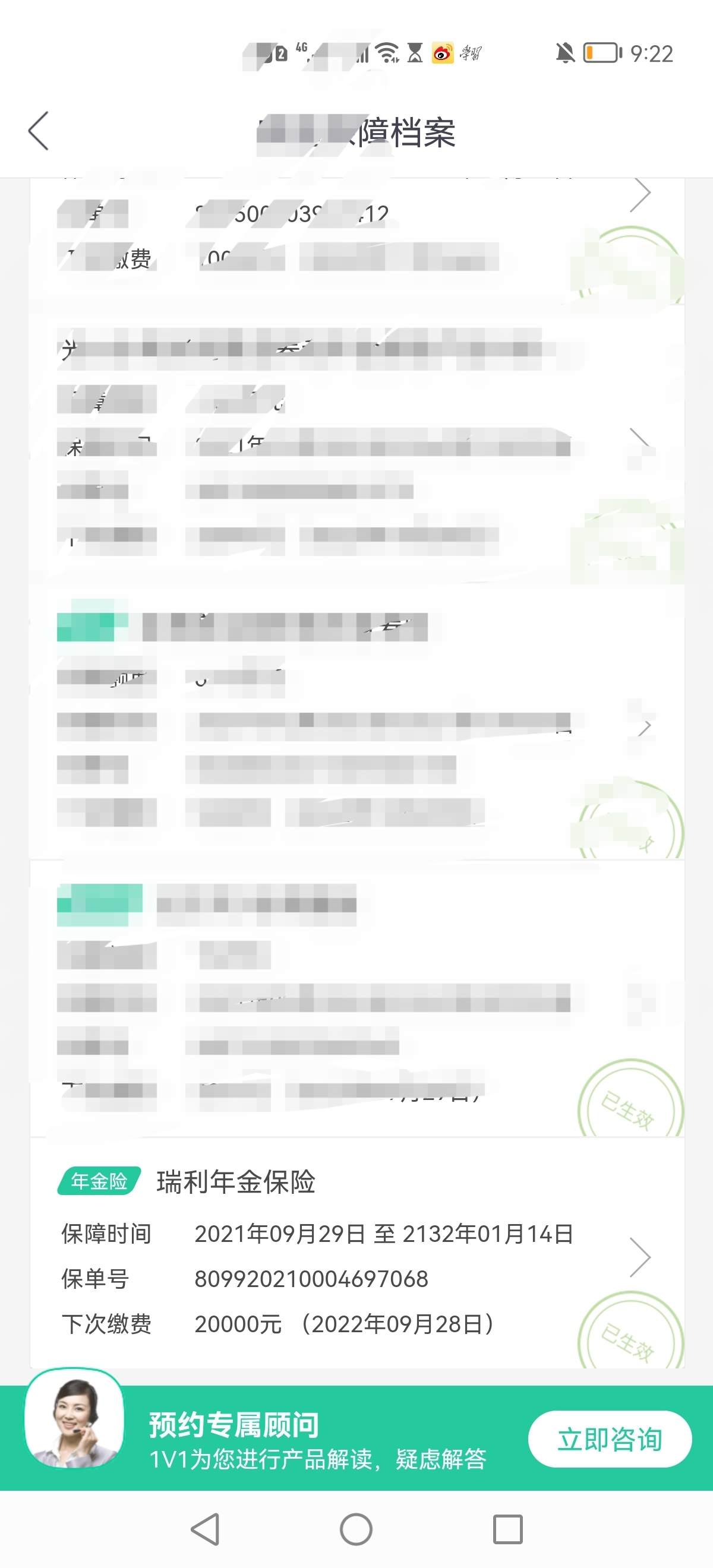

以我目前购买的几份为例,九月份下架的瑞利年金预定利率为4.025% ;金满意足臻享版每年3.8%终身复利增长,返本时间早,实际收益率高达3.49%,早期可超过3.4%; 福佑金生也是市场稀缺的4.025%定价年金产品,IRR表现也很优秀;信泰如意享七金版每年以7%稳定递增,领取金额终身增长,保障终且保证领取25年。

优点2:条件灵活,满足多需。

保障期限可选定期、终身;缴费期限可选趸交、期交(月交、年交);领取时间不一,适合早晚搭配。

比如瑞利年金第5年就能开始领取,又支持加保、减保和保单贷款,被保人投保后若还有闲钱,可以加保,后期收益更好;若急需用钱,也可以减保或保单贷款方式获得一笔现金,解决资金短缺问题;还附加万能账户可以增值。

比如金满意足 也支持加保、减保,现金流灵活,可作为养育金、养老金的补充;投保门槛宽松(支持16类职业投保,健康告知也非常宽松),投保年龄范围特别大(最高投保年龄75周岁);而且,非常贴心的是,对于被保人以乘客身份乘坐飞机、船、公共交通等交通工具,发生意外导致身亡的,除了赔付身故/全残保险金以外,还会额外赔付1倍的有效保额(这个措施也是给事故家庭带去一种安慰)。

比如光明慧选,支持定期领取和终身领取,也有万能账户,起领年龄最早可选择55岁,还有养老社区旅居或长居权限。

比如福佑金生属于快返年金,从第5年即可开始领取,保障期限最长为20年。

所以可见,年金险有的适合有中短期资金增长需求,有的适合长期规划,两项搭配就很稳妥了。

优点3: 强制储蓄,合理规划。

我想现在布局完毕,列好表格记录每年缴费时间,以便自己能合理规划资金收入。

优点4: 倒逼养生,有益健康。

年金险是指以被保人生存为给付保险金条件,并按照约定的时间间隔给付生存年金的保险;就是说,人活着可以领取的理财型保险。

增额终身寿险的保额会根据合同随年龄持续增长,活得越久领的越多。我对自己的寿命期待是活过80岁,希望在60岁左右退休之后能有20年的较高质量的晚年时光。为了这个目标,现在就要好好爱护身体了

优点5: 解放孩子,缓解压力

我们活着的时候,能够为自己规划好晚年的资金流,就能为孩子减轻不少赡养压力;而当我们走后,又能为孩子留下一笔最后的关爱。

二、 什么样的我适合购买年金险和寿险

1. 收入不高但相对稳定的“我”

这样保障我缴满金额而没有太大压力。

2. 家庭负担压力不算大的“我”

这样我有一定的闲钱可以用来认真规划未来的资金配置。

3. 面临未知的晚年、想要体面养老的“我”

这样能保证未来几十年我手中除了目前还“不知多少”的退休工资之外还有几笔目前“知道多少”的收入,现金流的源源不断,能让我晚年更加安心。

4. 已经配置好医疗险、重疾险、意外险的 “我”

保险最大的作用是规避疾病风险,“先关注保障,后关注收益”才是正确的打开方式。

三、我的基本配置思路——前后高低,错落搭配

我本来做了一张图,但是我还不会放图,只好大致简要解释一下:

我目前39岁,女儿13岁,

第一个五年(到我44岁,女儿18岁),每年流出资金6.5万,仅有7200福佑金生的流入;

第二个五年(到我49岁,女儿23岁),每年流出资金5.5万,有瑞利年金和福佑金生共5896的流入;

这十年我的工作应该是正常发展,女儿应该是在正常读书中,但资金压力开始变小了一点。

第三个五年(到我54岁,女儿28岁),每年流出资金2.5万,有瑞利年金和福佑金生共5896的流入;

第四个五年(到我59岁,女儿33岁),每年流出资金5千,有瑞利年金和福佑金生共5896的流入;

这个十年,我工作也应该是正常发展,女儿可能深造和成家,现金需求量大一些,但年金险流出逐步减少,后五年对冲了流入已经0压力。

第五个五年(到我64岁,女儿38岁),每年无流出资金,开始收获瑞利年金、光明慧选、福佑金生。福佑金生的钱在60岁一次性领完,因此这五年有32256+94449+31056+31056+31056的流入。女儿可能有买房、生育等压力,我可以有一定帮助。

第六个五年(到我69岁,女儿43岁),每年有瑞利年金、光明慧选、如意信泰享的流入第一年是35422.5,以后每年都有一点增加(如意信泰享是7%复利);

第七个五年(到我74岁,女儿48岁),同上一个五年;

第八个五年(到我79岁,女儿53岁),同上一个五年;

最后80岁,可一次性领取瑞利年金祝寿金20万,其他流入同上。

……

四、最后的最后

我今年完成了这几项配置,后面就好好学习理财,搏一搏高一点的收益。 有一点遗憾就是有两项选择的领取年龄没有提前一点。毕竟保险首先保障自己,希望短暂人生能更从容,儿孙自有儿孙福,能留关爱固然好,但没有特殊情况的时候还是应该首先考虑自己

今天看到福佑金生要下架了,这一款真心棒,抓紧时间去了解,去上车吧!

还没有人回复,赶紧来抢沙发啦~