她理财 App

她理财 App

孩子的保险方案,直接收藏就可以了!

有娃之后,真的应验了那句话:“好像突然有了铠甲,但也有了软肋”。

最怕的就是孩子不舒服,比如胀气、惊厥、肺炎,直接牵一发而动全身。对家长来说,真的是被逼着成长的,小病会后怕,大病就更不敢去想了。

经常有很多朋友后台联系小秘书,第一句话是升级为爸妈了很开心,第二句就问有没有适合孩子的保险,想要给小不点一份实实在在的保障,不然太没安全感了![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png)

正好今天更新下保险方案,性价比超高,想省心、省钱的家长一定要认真看~

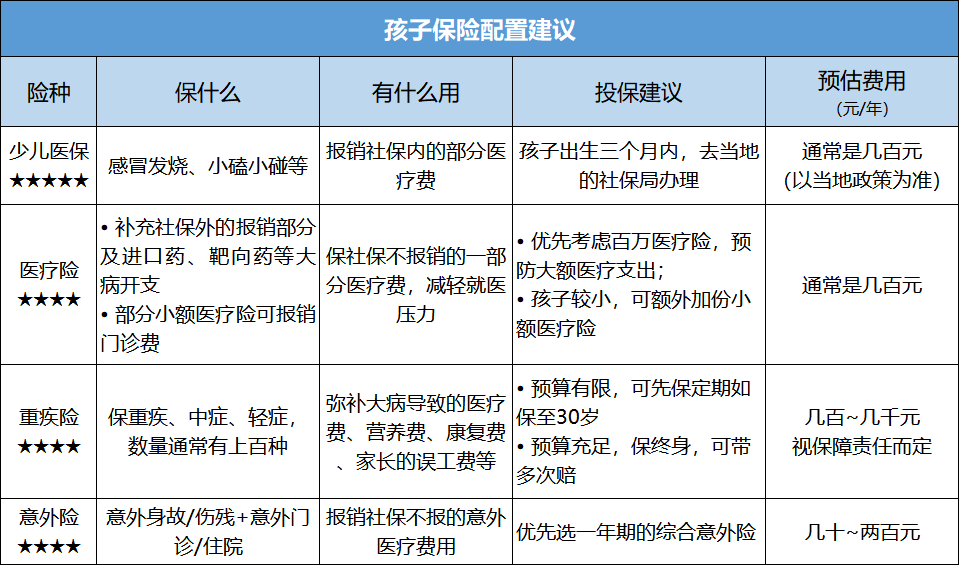

一、小孩需要什么保险?

给孩子买保险,小秘书总结了一个“1+3原则”:

1是少儿医保,这是最基本的,出生后最好及时办理。不仅小病小意外可以报销,买商业医疗险也能便宜点。

3指的是重疾险+百万医疗险+意外险的组合,这是需要我们额外给孩子买的,几个月宝宝买一年两三千块就够了。

作为家长,我们最怕的,一是孩子生大病,二是出意外。

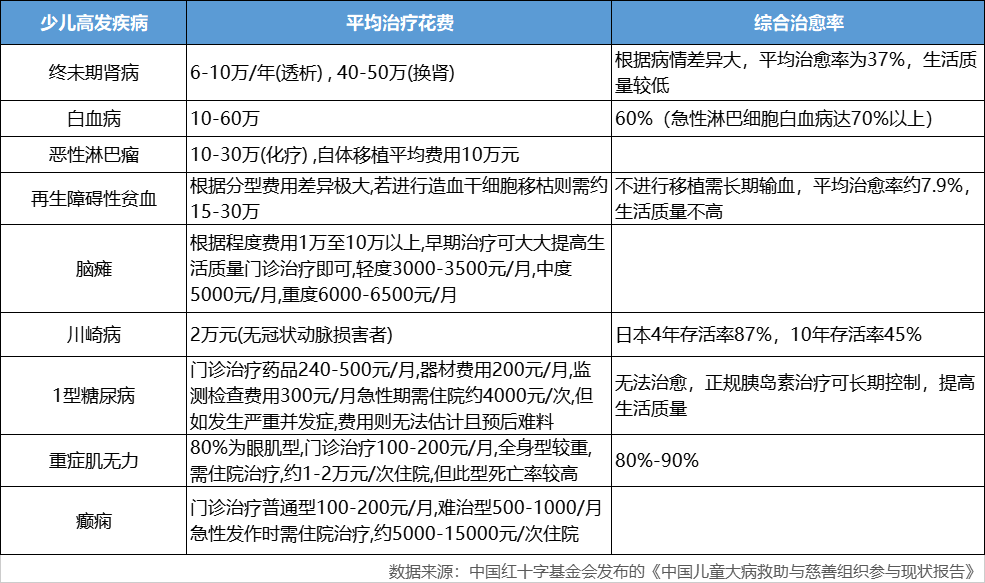

孩子生大病,最直接的就是医疗费了。像小朋友很高发的白血病,平均治疗花费10-60万,进行骨髓移植的话,上百万也是可能的。

这种时候,医保往往只能报销一小部分,不然也不会有那么多众筹了。

如果有一份百万医疗险,医保不管的进口药、治疗费,它大多都能报销,一年可以报销上百万。

不仅不用借钱、众筹或卖房了,甚至我们还能有底气选择更好的治疗方案、用副作用更少的进口药。孩子少受点苦,我们也没那么心痛。

但是解决了医疗费,才只是刚刚开始。

孩子生病,父母至少有一个人得全程陪伴,可能近几年都得放弃工作,家庭收入会少很多。

但支出可能是平时的好几倍,比如家里房贷、生活费得花,孩子生病还要额外的营养费。如果当地没有比较好的医院,可能还要去外地看病,中间的衣食住行开支也不小。

算下来,可能病治好了,家里的钱也花得差不多了,不得不委屈孩子跟着我们大人一起吃苦。

有重疾险就完全不一样,得了符合合同要求大病,会一次性赔一笔钱,比如买50万赔50万,我们可以随便花,可以弥补前面提到的损失。

所以,我每次都会说,大家不要只买医疗险,它跟重疾险一起能实现1+1>2的作用。

至于磕着碰着、烧伤等意外,一份好的意外险就够了,不管意外治疗、意外伤残等都可以保。

二、适合大部分孩子的保险方案

对比了目前市面上的许多产品,最终在每类险种里挑出了目前很优秀的选择,家里有未成年的小朋友,都可以参考:

1、重疾险——慧馨安2022

目前孩子重疾险里的战斗机,便宜还赔得多,物美价廉。

基本的重疾、比重疾轻一点的中症和轻症,有183种,完全不用担心疾病保得不全。

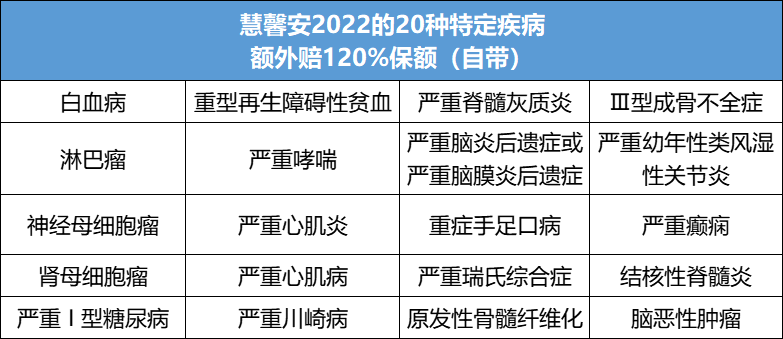

孩子重疾险,最关键的就是看少儿特定疾病这个设计,可以给它打120分!

慧馨安2022专门拉出了20孩子高发的大病,比如白血病,淋巴癌、重症手足口病、严重I型糖尿病等,首次确诊可以额外赔120%保额,而且是自带的,不用另外掏钱。(悄悄说下,很多产品只额外赔100%)

假设买50万的保额,得了白血病,再额外赔60万,一共110万。

讲句心里话,50万虽然可以撑2、3年,但也得精打细算,不然很快会花完。如果有110万,生活条件可以宽裕很多,治疗心态也会不一样,剩下的还可以留给娃。

假设,只是假设,大病治疗后孩子身体依旧存在不可逆的问题,比如需要长期用药等,至少还有一笔钱作为他未来的生活保障。

还有,额外赔钱的这个设计,买慧馨安保终身,它就保终身。这点挺难做到的,我见到的绝大部分少儿产品,都只能保到娃18岁或30岁前。

除了20种高发疾病外,慧馨安还保10种罕见病,确诊额外赔200%。罕见病,研发药品等的成本比一般疾病要贵很多,治起来就不是几十万的事了。这个保障还挺有温度,也是送的。

前面都是慧馨安自带的责任,不搞捆绑就很清爽。想要保障更全的话,它也有供自己DIY的责任。

我最心水的是重症手足口病住院津贴,如果是重症的情况住院,每天可以有500块津贴。对于未成年孩子来说,除了癌症之外,重症手足口病就是最高发的了,这个设计还挺实用。

最关键的是,加上后,每年只要多花一两块钱,相当于是白送的,强烈建议顺手就买上。

还有就是重疾关爱金,每年加小几百,30年内首次得大病额外赔50%,首次得中症、轻症也能额外赔30%、15%。

以及可选重疾多次赔付,不同种大病可以额外赔3次,赔120%、140%、160%保额。直接一步到位,不用担心得过一次大病后就得裸奔。

前面这些,家长们可以根据自家情况来选择。

整个产品的条款,我也看过好几遍,没有缺斤少两,反倒是其他产品可能有的一些短板,它都做得很扎实。看得出来保险公司很有诚意了。

价格也几乎是目前同类产品里最便宜的那个,有需要点击了解下:慧馨安2022

2、百万医疗险-e享护

这款出自太平洋保险,价格便宜,保障很好。

医保报销后,自费超过1万的合理费用100%报销,不管是住院医疗费、药品费,ICU等常见费用都管,一年最高报销400万。癌症等120种大病,确诊还会赔1万,相当于是0元起赔了。

选它,主要是因为有2点过分优秀,别的产品压根都看不上:

一是做到了20年保证续保,不管理赔过还是产品下架,20年内都能续上。好处是,今年不幸得大病理赔了,明年续上,看病费用还能报销,遇到顽固疾病要长期治疗也不用担心。

二是,它送很多实用的服务,体检报告小异常有解读,大病可以帮约专家手术等,不会那么无助。关键是带住院垫付,医疗险一般要先看完病再拿发票去报销,但不是所有人都能拿几十万资金先垫上,有这个服务,看病压力要小很多。

3、意外险——平安少儿综合意外险2021

这款没有健康要求,属于可以闭眼买的好产品。

意外身故/伤残、意外门诊住院等该有的都有,关键是报销门槛特别低,不管意外门诊还是住院,都是0元起赔,100%报销。其他产品不能保的自费药,它也管

熊孩子顽皮,跟小伙伴一起玩也可能把别人弄伤了,它也管,最高能赔1万元。

一年只要68元,很划算。

平安少儿综合意外险2021版-基础版

以上就是适合大部分小朋友的保险方案了,但毕竟每个家庭不一样,大家也可以按自家情况来调整。![[加油]](https://static.talicai.com/emoji/talicai/emot11.png)

比如,预算充足的话,慧馨安2022直接保终身,把重疾关爱金、重疾多次赔、重症手足口病住院津贴的保障给加上。

平安少儿综合意外,可以换成660块的暖宝保超能版,疾病住院、疾病门诊、意外医疗可以一份搞定,很实用。

如果预算不够,依旧是维持慧馨安+医享无忧+平安少儿综合意外险的组合,但是慧馨安可以考虑先保30年,几百块就够了,先不附加额外的可选保障。

不过要注意,医疗险、重疾险都要审核孩子的健康状况,比如是否早产、低体重等,最好预约一下专业的顾问老师来把把关,马上戳我预约顾问老师>>免费免费免费,不约白不约呀,或者私信我@保险小秘书 也行的![[得意]](https://static.talicai.com/emoji/talicai/emot07.png)

还没有人回复,赶紧来抢沙发啦~