她理财 App

她理财 App

如何简单理解&准备养老金?

我们都知道有个概念,叫做养老金替代率,就是指退休后的养老金水平和退休前收入水平的比例。

小她有个计算器,大家可以点着算算:→ 计算器

如果你退休前工资10000,退休之后5000,那么你的养老金替代率就是50%。

世界银行给出的数据:要想维持原来的生活水平不下降,这个养老金替代率至少需要70%。一旦低于50%就会严重影响生活质量。

我国的养老金替代了基本是在50%以下的,就是严重影响生活质量那一档的![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) 。但也不是说完全没有意义,至少它可以保障你的基本生活,吃吃喝喝这些。但如果你还想有些精神生活的,那就有点够呛了,追星呀,演唱会呀,旅游呀,就别想了 =.=

。但也不是说完全没有意义,至少它可以保障你的基本生活,吃吃喝喝这些。但如果你还想有些精神生活的,那就有点够呛了,追星呀,演唱会呀,旅游呀,就别想了 =.=

但不是没办法,用来准备养老金的方式其实也挺多的的,除了上面说的社保,还有中国人最喜欢的收房租,养儿防老、理财等等。

有人曾经说,月收入3万在上海还是没有安全感,另一个人就说了,那是你收入的方式不对。工资3万肯定没有安全感,如果是公司5千,房租两万五,那安全感就完全不一样了。因为房租这个收入更稳定,更确定,更持久。

社保和年金保险就像房租,理财就像工资。

大家都交五险一金,但很少有人搞明白五险一金是怎么回事,今天我就来说说养老金是怎么回事。

退休后可以领多少钱呢?

如果你从22大学毕业工资到60退休,月工资都是1万,一共38年。这些年社会平均工资也是1万的话。

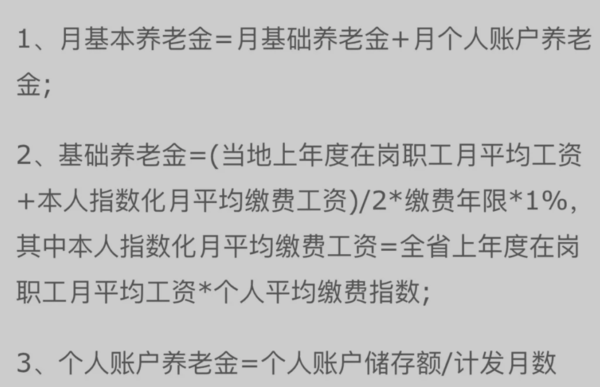

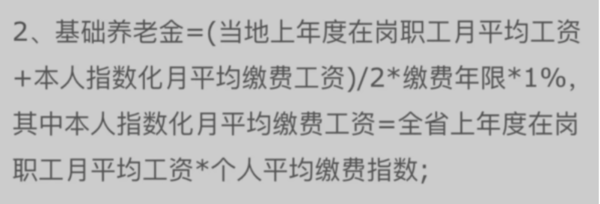

基础养老金=(1万+1万)/2/*38%=3800

个人账户养老金余额=(1万*8%*12个月*38年)=36.48万

个人账户养老金=36.48/139=2624

总养老金=3800+2624=6424

需要注意的是,社保有劫富济贫的功能。所以收入越高,退休后领的钱虽然也越多,但是占退休前收入的比例会越低。

为什么?看这个公式:

翻译一下,就是自己的工资和社平工资在平均一下,乘以百分之工作年限。

百分之工作年限:这部分是确定的不会变

但是自己的工资和社平工资在平均一下,自己收入低,平均之后就变高了;自己收入高平均值后就变低了,你品,你细品,是不是这个意思![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

而且收入低的人原本生活就会比较节俭,不会去想什么车厘子自由、三文鱼自由。他们想的是大米饭自由和猪肉自由。并不需要太多的钱,所以社保可能对他们来说,更”够用“一些

但是对于高收入的人,每天午餐都是日料、私房菜的人来说,退休对他们无疑就是一种打击。如果仅依靠退休金,他们真的无法生存。毕竟他们的生存是不能喝自来水的,是不能吃非有机蔬菜的。所以社保对他们来说“还不够塞牙缝的”

因为工作年限会影响基础养老金,所以一毕业就参加工作并缴纳社保是最好的了。但现实却是不交社保、最低缴纳社保的一抓一大把。所以他们的养老老压力会更大,更别提还有一些家庭主妇压根儿就没有社保。那你老了怎么办?

趁现在你还有能力,买点年金险,至少保障你来了以后每年可以领点钱。(我真不是卖保险的啊!都是有感而发)

很多人想买房子,如果你们当地房租不错确实可以,但我家这边,一套两百万的房子,房租两千,1%的收益率,就算贷款五成,也只有2%不到的收益。

所以买个保底收益3%的年金就显得很有优势了。

而且年金险万一用钱可以保单贷款或者退保,房子尤其是四五线城市的房子就真的不一定能卖得出去了。

光明慧选就是个很不错的年金产品。毕竟他收益持久(现在这个行情,我都懒得骂了,相信没有再指望梭哈股市财富自由的了吧...),结算利率目前是4.8%,几乎么有其他缺点,老了还有养老社区可以选择,如果非要说缺点,那就是最低买5000的起点稍微有点高。

这个产品估计线下的也快买不到了(收益降低是金融全层次产品降,年金会降 类固收会降 银行存款会降 大家应该都了解),这种产品下了也就下了,看上就抓紧,错过就没了。

还没有人回复,赶紧来抢沙发啦~