她理财 App

她理财 App

慢即是快——记录我家的三笔钱配置计划

经过这些年的教训和经验总结,我逐步意识到投资理财这件事,不能心急、求快,应了那句话“欲速则不达”。所以这两年来,我都是遵循“慢即是快”的想法来做,希望能够做到细水长流。

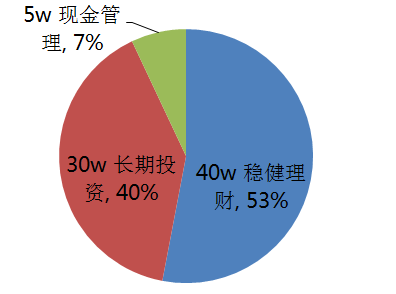

执行层面,考虑到不同资金的不同投资目标,我家资金主要分为了“三笔钱”,稳健理财、长期投资、现金管理。

再结合自己稳中求进的风险偏好,“三笔钱”的配置计划大约是——5:4:1。

一、低波动求稳的钱——稳健理财

这部分主要是债基、银行理财产品,资金约有40w,整体投资占比超53%。细分来看,债基共有20w,银行理财共有20w。

我的配置思路是:

1、低风险低收益,高收益高风险的基本逻辑是不会改变的,在自己风险承受范围内,挑选风险收益性价比高的产品,一定不要贪心。

2、债基算是资产配置中的“压舱石”,是风险、收益相对适中的品种,尤其是今年权益市场的大震荡,更提醒我们债基配置必不可少。

3、基金至少持有1年以上,一来降低交易成本,二来业绩才能真正凸显。

4、银行理财净值化转型之下,业绩也有波动,提早建立认知。

产品解读:

1、债基方面,配置的都是风险相对较低的品种。其中,三只债基都是纯债、一级债,波动比较小,是由同一位基金经理管理的。这部分资金的年化收益率在4%-6%左右。

2、银行理财方面,分散在两个银行购买,考虑到可能随时会用资金,大部分配置的都是3-6个月期限的短期理财。这部分资金的年化收益率在3.6%-3.8%左右。

二、追求优质回报的钱——长期投资

这部分主要是权益基金,资金约有30w,整体投资占比40%。

我的配置思路是:

1、注重分散配置,持仓中可以有不同类型的权益基金,如指数基金、行业基金、主题基金等。

2、一时波动是难免的,做到中长期持有。

3、不要有抄底心态,不要追高,建议大家以配置的心态参与权益投资。

产品解读:

1、主动权益方面,我重仓的是消费类、工业类、周期类、科技类、军工类,基本都持有1.5-2年以上了,收益率4%-30%不等。

2、指数方面,我重仓的是某食品饮料行业指数,这只的收益率在20%左右。

三、随时要用的钱——现金管理

这笔钱配置的是货币基金,资金约有5w,整体投资占比不到7%。

这个方面的配置思路就比较简单,日常赚取一点点收益,一方面用来应急,一方面可以0折买基金,比较省手续费。

以上就是我家日常的配置。

另外,我还对某只纯债基金设置了日定投计划,每天100元,因为这只基金限购,所以只能这样买,我打算对这只基金细水长流的投资下去。

最后,希望大家一起慢慢变富。

➕1

+1

同求

谢谢姐妹