她理财 App

她理财 App

稳中求进的资产配置方案

作为家庭CFO,我做投资理财已有二十年了。从这么多年的理财经验来看,资产配置非常重要,不管投资什么产品,都不能一把梭,否则不是风险太大就是收益率太低。跑不赢通胀其实也是很大的风险,面临本金慢慢缩水,购买力下降~

最近几年,我家的资产配置相对比较稳定,即在保证本金安全的前提下,尽可能的追求较高的收益。也就是说稳健的前提下,可以适当激进一些,但要控制好高风险产品的投资比例,不要随意加仓~

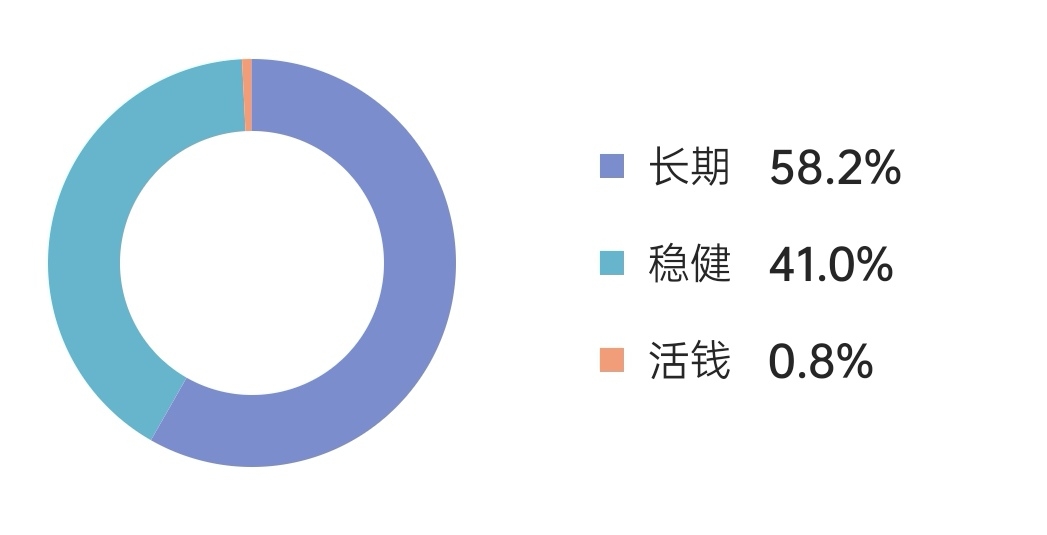

写一下我家的三笔钱是怎样配置的:

1、低波动求稳的钱:

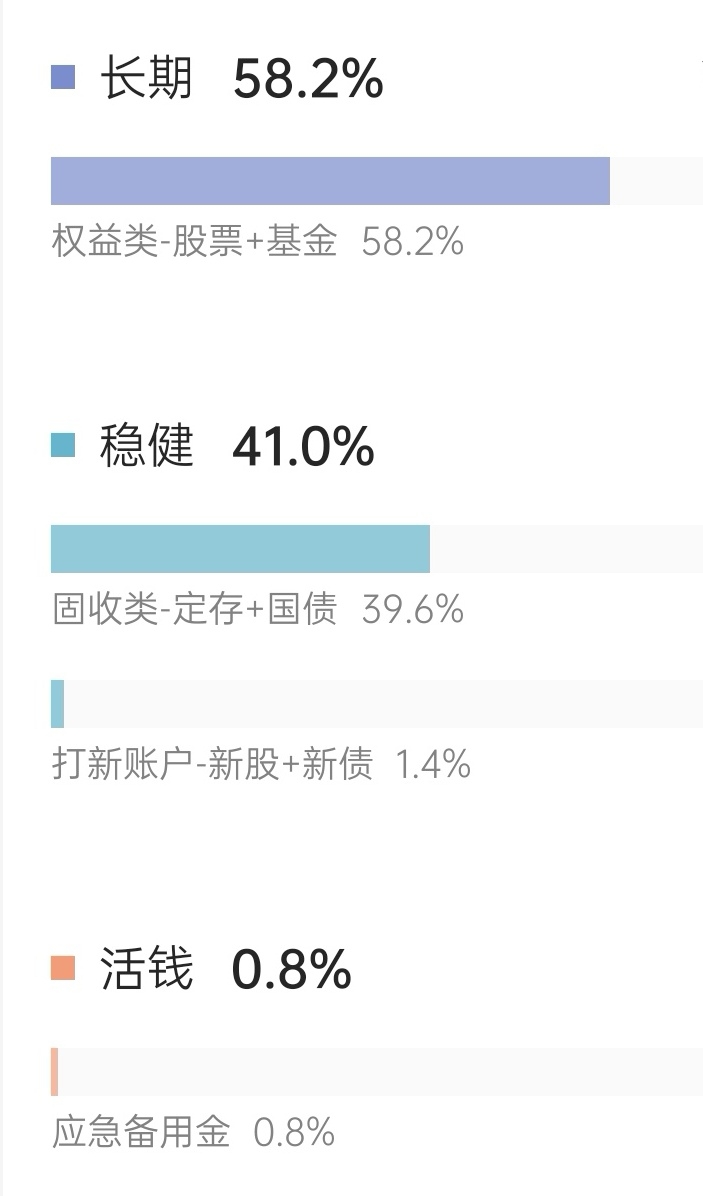

这部分我配置的是定存和国债。固收类在整个配置中的占比是41%~

我的配置思路是:人到中年,家庭主动收入在逐渐降低,疫情之下,难免遭遇降薪甚至裁员,保证一部分无风险收益是非常重要的。这样即使家庭没有主动收入来源了,靠每月的存款利息也能维持基本生活。我算了一下,我家的固收类每年能收到近8万的利息,平均到每月是6666元,而我家的日常开支每月是3000元,靠存款利息可以过上不错的生活了(相对于目前的开支来说)~

低风险的钱另外有个小账户,配置的是新股和新债,其实都是前两年打中的新股和新债,出于各种原因没有及时卖出,现在持有等待一个好价格。这部分的资金风险很低,因为新股和新债的发行价都是比较低的,持有至今没有亏过本金,只是收益上下波动~

2、追求优质回报的钱:

这部分我配置的是股票和基金。权益类在整个配置中的占比是58.2%~

我的配置思路是:这些年物价节节上涨,每年的通胀率其实不是统计局公布的2.5%,而是5-6%左右。如果只靠定存和国债,是跑不赢通胀的,因为存款利率已经呈下降趋势了。现在想找一款4%以上的存款产品都很难~

在这种情况下,只能配置一部分股票和基金,希望能拉高一点综合收益率。有一些产品风险更大,像什么期货、贵金属、比特币之类的,根本不在我的考虑范围之内。相对于固收类,股票和基金风险较大,不是每个人都能轻易获得收益的,这点需要不断的学习和研究,在实操中检验自己的学习成果。

3、随时要用的钱:

这部分我配置的是银行的活期存款产品,在整个配置中的占比是0.8%~

之所以配置这么少,一是因为我家的日常开支不大,平时的支出用存款利息就行了(每月到账四千多)。二是因为我家的权益类投资已经相对固定,一般情况下不会加仓补仓了。基金也不是定投,不需要预留资金。这些钱主要是预留打新的备用金,如果有新股或新债中签了,可以立即缴款,不用卖出股票和基金,也不用动其他配置的钱~

综上,我家的这三笔钱用一个图表来表示:

关于投资收益率,我希望用这样的配置能跑赢通胀,综合收益率能超过7%我就很满意了~

遗憾的是,股票和基金的收益率每年都在波动中,像今年是熊市,收益率没有达到我写的10%~非但没达标,今年还是负的,真是令人焦虑~虽然本金并未亏损,但今年确实跑输大盘了。从元旦至今,股票的收益率是-14.4%,基金的收益率是-16.8%,不知下半年能不能好转,真希望早日转正啊!

唉,感觉攒下这些本金太不容易,如果不是一直过的简朴生活,根本不可能攒下这么多~

其实我去年就辞职了,当时总市值超过500了,我想着回家躺平了~没想到今年狂跌,一下子跌没了60多,唉,人算不如天算~

姐姐说得太好了,啥时都不能忘记本金安全,去年底资金一把梭,这半年亏得我一直不敢看,也没来小她了。