她理财 App

她理财 App

早点退休布局

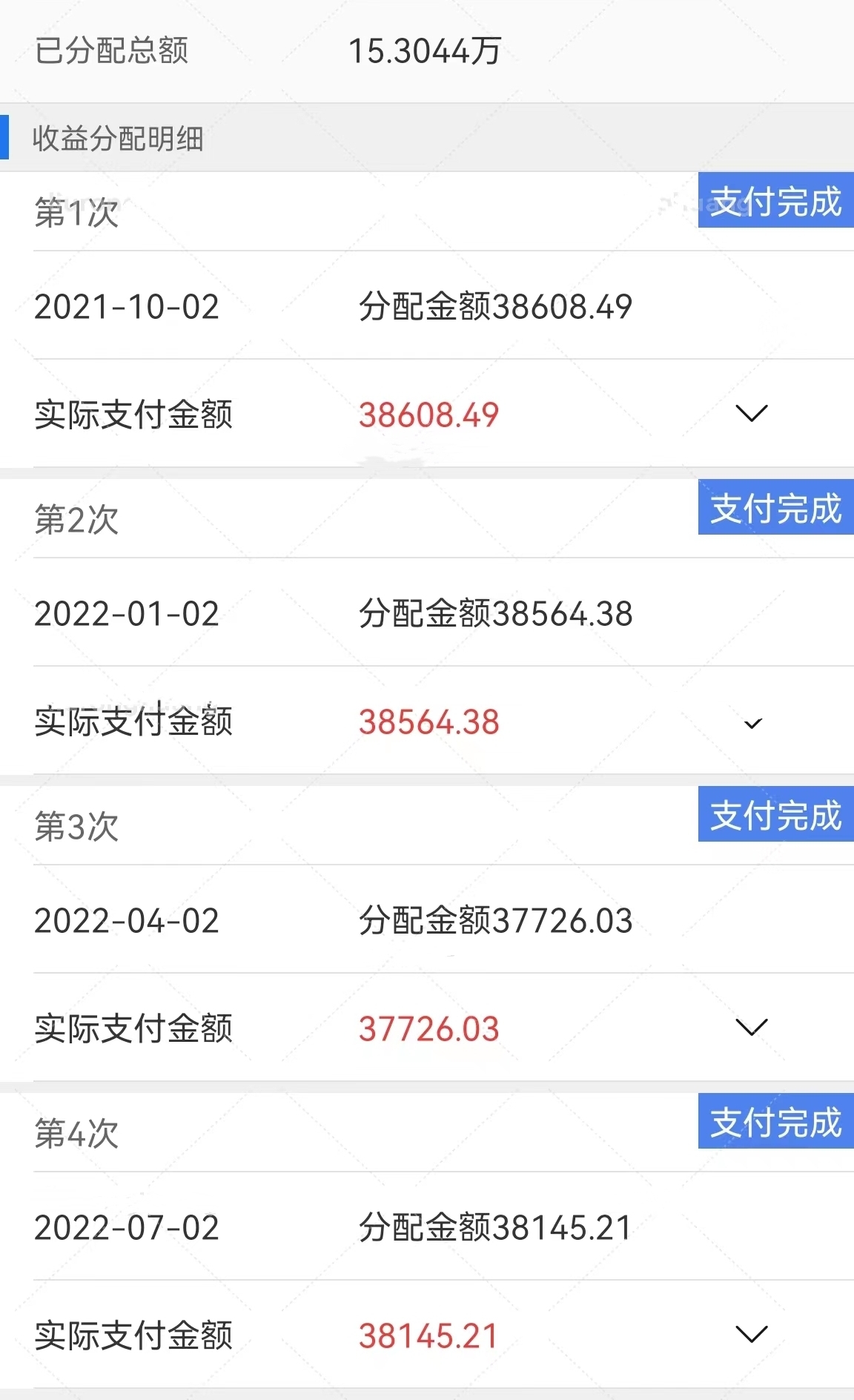

给自己和女儿买了100w(五年期,每年交20w)的金满意足终身寿险。投保人是我,被保人是我女儿,我买的就是小她推荐的弘康人寿的这个保险,不过购买渠道是从我一直在投的那个理财公司那里买的,因为我在他们那里有资金库,每季度或者半年都会有一些利息回来,他们的类固收利息比较高,基本能保10%,挺香的,但毕竟类固收有一定的风险,我每年从这些利息里面抽出来20万买一些这种无风险的保险类理财,也是我资产配置中必要的一部分吧。其他的继续买着高利息的固收,晒一两个我类固收的回款单。

第一张是按照季度支付利息的单子。

这一张是按照6个月支付利息的单子。

我说的类固收就是跟小她的安享盈一样是照每次买入单的多少支付利息的,有的是按季度支付有的是按半年支付,起点每单最少需要100w,你可以买100也可以买150、180等,我每单都不会超过200,这样就能确保每隔一段时间有到期的单子,万一我需要取出来换房或者创业。另外我在攒的过程中会先用安享盈,还没攒到100的时候就会分单买20w安享盈,等攒到100了再慢慢挪出来买那个更高利息的。这也是为什么我一直在买安享盈的原因。

不过我不向大家推荐任何的产品,因为投资都有风险,我也不为哪个机构代言,只是展示我部分资金的流转渠道,(确切的说是我爸妈给我的他们开工厂盈利的部分资金 )买股票、买基金、买商铺——股市盈利、基金盈利、收取房租——盈利部分用来买类固收博取相对高的利息——部分利息继续投高利息有风险的产品——另一部分利息再转投到稳定的保险。然后用母子联保的方式让保单时间延长,让复利的雪球滚远一点,我最喜欢的一句话就是“金钱永不眠”,各种无缝衔接。

)买股票、买基金、买商铺——股市盈利、基金盈利、收取房租——盈利部分用来买类固收博取相对高的利息——部分利息继续投高利息有风险的产品——另一部分利息再转投到稳定的保险。然后用母子联保的方式让保单时间延长,让复利的雪球滚远一点,我最喜欢的一句话就是“金钱永不眠”,各种无缝衔接。

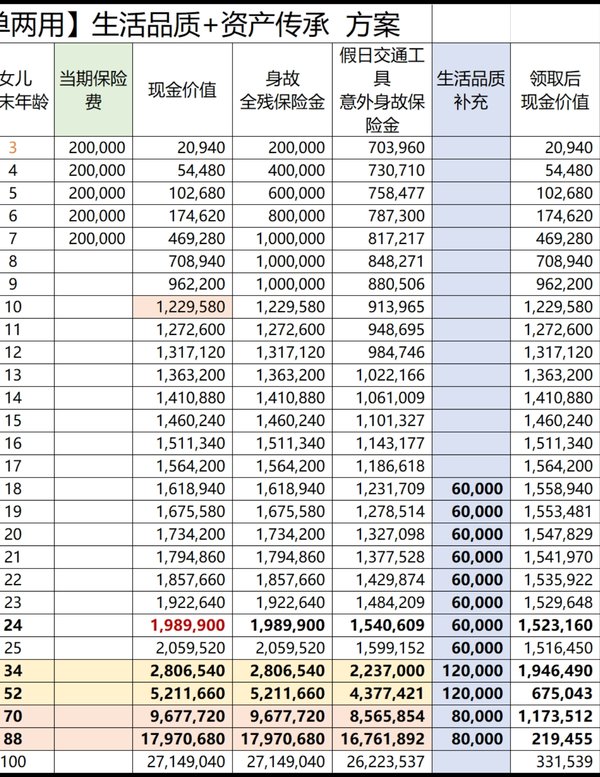

这个挺有意思的就是可以传承,我在世的时候我领了自己花,我是投保人,是保单的控制人,等我女儿18岁的时候我就可以从里面领退休金了,我如果数年后不在了,利率还是保持着,财富还是增值着,复利的雪球继续翻滚着,直到我女儿去世都能保持着这个利息,她这辈子也能少奋斗一点。一看到马上要下架了我是不是买太少了?明天问问还能不能追加一些3.8%复利的绝对安全的其实还是比较香的。

我很少在帖子里写保险的事,其实我们家里人买的保险挺多的,虽然我在体制内工作,但是大病、意外、寿险什么的我都买了的,以消费险为主,就没觉得有啥需要写的,只有这个属于理财类的,所以我记一笔。

哎,当了母亲后,真的,啥都是在为女儿考虑。可能在上一段婚姻中我不一定是个好妻子,平时更爱自己多一点吧,或许如果有下一段婚姻的话,我也会这样,爱自己更多,我只想活成自己的样子,等这半年过来,疫情好一点,生活状况好一点,等我们选好创业目标后,我可能想提前办理内退,把位置留给年轻人,我要看风看雪看月亮去了。就是领很少的工资,交着社保,单位的事就做很少了,当然拿到的工资要很少了就留个社保,留个单位编制还是有好处的。其实你们关注我久了的人都知道工资在我的理财体系里面都是被忽略的,但是这个工作花了我太多时间,前半生该见识过的已经见识了,后半生我要享受人生了。

到时我就彻底自由了,计划是要去建山居民宿的,有人来就开工,没人来就我自己住,你们以后想来找我就到我民宿住一段时间大家一起聊天吃饭,我这个吃货一定会找个好大厨在我民宿里的。这个要等某人回来后再启动,你们懂我说的某人是谁,他一切都好,正在奔向我的调动过程中,傻憨憨说什么职务不管了,只要能给调我身边啥都行。

疫情后很多人生观、价值观都变了,过好每一天,健康、富足、照顾好我的女儿和喜欢的人、在喜欢的环境中生活,这才是生而为人应该过的日子。

我想去住你的民宿