她理财 App

她理财 App

股票账户,不如万能账户!

这两年股市波动很大,不少人方才后知后觉,亏得只剩底裤了才明白并不是所有人都适合买基金股票的。![[观望]](https://static.talicai.com/emoji/talicai/emot03.png)

这就是为啥理财产品都有风险等级,安全又收益稍微高的产品,简直太难找了。我在翻银行存款的时候,无意看到了光明慧选年金险能附加万能账户,目前结算账户是4.85%!追加保险费进去,还能灵活取用,很香啊~

万能账户,有点像余额宝的感觉,保费投进去后会增值,也可以取一部分保费出来,比较稳健。

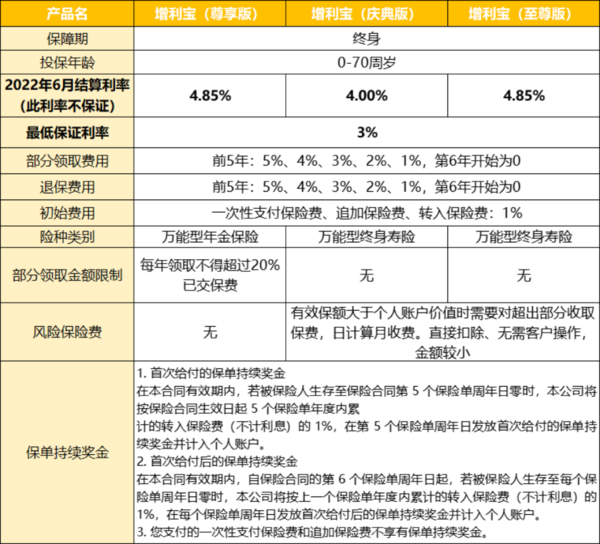

万能账户一共有三个产品,分别是增利宝(尊享版)、增利宝(庆典版)和增利宝(至尊版),可以三选一。

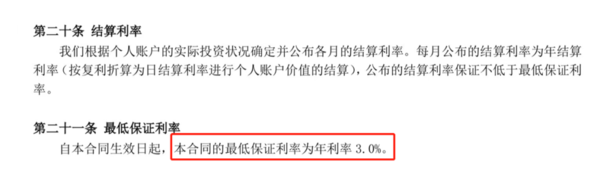

※ : 结算利率超过最低保证利率的部分是不确定的,保底是3%

拿我认为比较好的增利宝(至尊版)来说,有几个很大的优势:

① 2022年10月结算利率为4.85%

万能账户的利率会波动,保险公司一般每个月会在官网公布,这个月的利率是多少,这个就是结算利率。

2022年10月,增利宝(至尊版)的结算利率是4.85%,还挺不错的。

② 最低保证利率为3%,且写进合同

4.85%的结算利率是不保证的,而且不避讳的说,它未来是会下降的,因为稳健产品的大趋势就是下行。

但我觉得倒是还好,首先现在的结算利率还很高,按趋势是慢慢降下来的,不会一下子掉很多,至少还能享受几年还不错的利率。

其次是,合同有写明,最低保证利率是3%。

不管以后行情如何,最低也得按3%的利率给我们,不能变,这是直接写进合同的承诺。

现在很多银行存款都没有3%了,还是单利,未来利率还会下降。对比之下,即使按万能账户最低的3%来复利增值,都还挺不错的。还受到严格的监管,资金安全有保证。

③ 可中期、长期增值,用起来很方便

如果一直不用,钱会一直在万能账户里增值,几年、几十年、一辈子都行,等于有了一个可中期、可长期的理财产品。

觉得养老金很好,就是时间周期有点长,这种情况搭配一个万能账户就相当方便了。

假设一个人,每年收入60万,手里还有50万现金,可以买一份10万交10年的光明慧选,作为养老金。

第一年从50万里拿10万来交保费,后续的保费每年的收入来提供,不是问题。到55/60/65岁开始,每年定时定量可以拿一笔钱,未来长期的养老需求就解决了。

剩下的40万,就可以投到万能账户里,不用发愁该找什么地方放。

第5年孩子上学要用,或者想再买一套房子、想买收益更高的产品,没问题,可以取出来用。短期资金周转,也可以不直接领取出来,用保单贷款也是可以的。这样短期的、眼前的需求就解决了。

如果一直用不到,这笔钱就放一直在里面增值,反正保底都有3%。更长期的需求,也解决了。可以说,是进退自如。

不过要注意,这个账户会收取一些费用:

第一,投保费进去,有1%的初始费用。

相当于是保险公司收的一点运营成本费。比如投1万,收100块费用,剩下9千9在万能账户里复利增值。

第二,可能会收风险保险费。

因为它带身故保障,当计算出来,赔的钱比账户里的钱更多时,要交这部分费用。但年龄不大的话扣费不会很多,而且到后面账户价值涨起来一般就不会扣了,可以不用太关注。

第三,前5年取用或退保,会收费用。

前面5年,分别收取5%、4%、3%、2%、1%的费用,越早取用,比例会越高。

更建议把它成一个5年及以上期限的账户来用,反正第6年开始就完全不收领取的费用了。

整体来看,这次的万能账户,非常适合我们作为稳健资产的配置!

当时有个选项是要不要附加万能账户,你选择附加了没?

如果没选,要通过保险公司柜面办理新增保障,办理时间每个保单周年日前15天至后60天内。如果要投保万能,需要被保险人签署授权书,授权同意“光明一生”的养老年金转入投保人的万能账户。初次投保时需一次交清10元保费,不允许追加保费,转入保费无限制

具体你可以给光大永明的保险客服打人工热线问一下就清楚了

保底利息3%,你选了那你到期领取的年金会自动转入万能账户生息的

登陆光大养老人寿官微,点击领取账户价值查看账户

是不是第六年开始把💰存在万能账户就不收费了吗

我忘记在文章里面解释了 ,万能账户转入均是有1%初始费用,不过每年也会有1%的持续奖励,二者相抵消了。可以理解为 相当于存入万能账户是没有费用的。