她理财 App

她理财 App

理赔成功!60万......

小秘书日常接待咨询,总会有财蜜过来问,买的保险是否好赔、理赔该找谁![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

确实!买保险就是买理赔,重头戏是在将来可能会用到的理赔上,很有必要了解清楚。

老朋友应该都知道,小她的保险平台有专业协助理赔服务,叫小马理赔,能站在我们的角度跟保险公司进行理赔的沟通。

最近就有出险,顺利拿到理赔款的伙伴。今天分享一个理赔案例,让大家近距离感受一下,做到心中有数。不管你是否配了保障,多了解总是好的。

一、28岁确诊肾癌,赔了60万

小Y今年28岁,2020年2月买了一份达尔文2号重疾险(现已下架),保额40万,保定期,每年保费是3460元。基本保障是重疾+中症+轻症+60岁前首次确诊重疾额外赔50%保额。

今年6月中旬,他因输尿管结石引起肾绞痛,到附近医院拍了CT,显示左肾多发高密度影。医院建议做增强CT。

7月11日,根据增强CT报告,推测为肾透明细胞癌。第二天转诊另外一家医院,安排住院手术。5天后手术切除部分左肾。

7月20日,病理学检验报告显示左肾两个肿瘤为肾透明细胞癌。

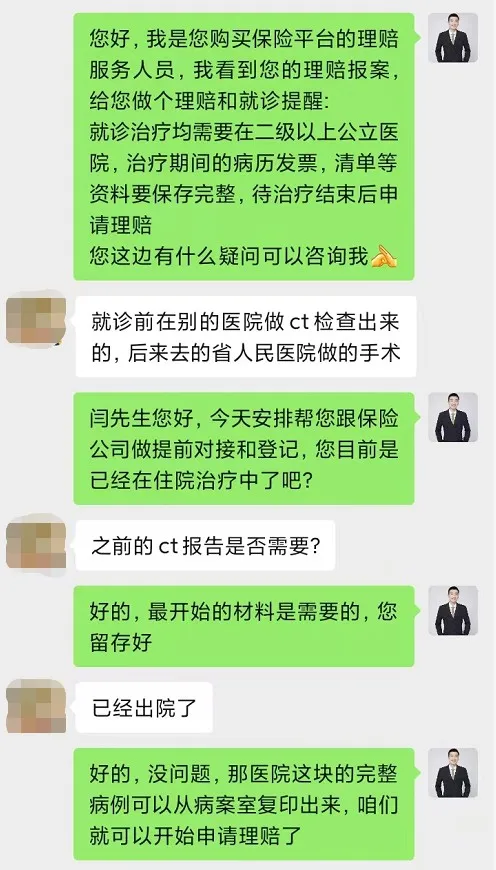

7月28日,他向小马理赔报了案,主动报案是理赔的第一步。

收到报案消息后,小她协助理赔的老师替小Y向保险公司做了报案登记,给他做了理赔事项的提醒以及一些问题的解答。

报案之后的第二步,也是最关键的步骤,便是整理理赔所需资料。

协赔老师会根据过往经验提示所需的资料,然后预审核一遍,尽量确保资料是齐全的,避免反复补充影响理赔的进度。

8月15日,小Y根据协赔老师的指示,向保险公司提供了理赔材料,然后等待保险公司的审核结果就行,期间可能保险公司的人员会联系我们了解一些信息。

8月30日,保险公司给小Y发了结案短信,理赔金额为60万元(基础的100%保额+额外赔50%保额),整个理赔过程还是比较顺畅的。

收到结案短信,小Y表示可以放心、专心的治病了。

我们不清楚他的家庭情况,但28岁应该正是工作稳定、收入上升的重要时期,这个时候遇到肾癌,对生活的影响一定很大。

可能近两年因为治病无法继续工作断了收入,也可能要换轻松的岗位因而收入降低,难以养家。但有了这保底的60万,至少这几年的生活没有后顾之忧了,这也是我们一直建议大家要配置重疾险的原因!

同时,从小Y的经历可以了解到:其实线上买的保险,理赔并不难,本质还是看是否符合理赔的要求。

也不会出现找不到人理赔的情况。除了保险公司外,我们介绍的产品还有小马理赔的老师免费帮忙指导,避免孤立无援、不知从何下手的情况出现。

二、值得关注的3个问题

我们遇到过很多朋友,都是在发生理赔之后,才后悔保额没买够、为何不选保障更多的产品。

在理赔过程中,小Y也提了几个很关键的保障问题,这里以过来人的视角,看看在重疾险配置中需要关注哪些保障。

1、重疾理赔后,保险就终止了?

单次赔的产品,在没附加第二次重疾/癌症二次等保障的情况下,赔过重疾后合同就会终止。

这基本等于未来彻底失去保障了。想买新的重疾险?基本不可能,因为过不了健康告知这一环,保险公司也知道风险很大。

这种情况很难事后规避,只能事前做好准备,比如配置一些重疾可以赔多次的产品或责任。

2、勾选了恶性肿瘤关爱金,有用吗?

小Y买的达尔文2号,附加了癌症额外保障,所以这份保单还未终止,3年后得重度癌症,还能再赔一次120%保额。

我们之前多次介绍过,癌症是所有重疾理赔中占比最高的,而且还很容易复发,所以有预算还是加强癌症保障为好。

3、赔了重疾,轻症、中症会终止吗?

达尔文2号,还有绝大部分重疾(不管单次赔还是多次赔)都是一旦赔重疾后,轻症、中症保障就终止了。

因为保险公司也知道,得过重疾之后身体抵抗力下降,患轻中症概率恐怕不小。

差不多是今年开始,才有了重疾赔完轻症中症不终止的保障,并且只有极少数产品有。

现在买重疾险的话,就可以考虑这一类。

根据这位朋友的经历,可以发现重疾多次赔、癌症二次赔、轻中症保障都很重要。结合这些要点,我们选出了目前保障更好、性价比更高的几款产品,给大家参考参考。

三、目前性价比更高的重疾险

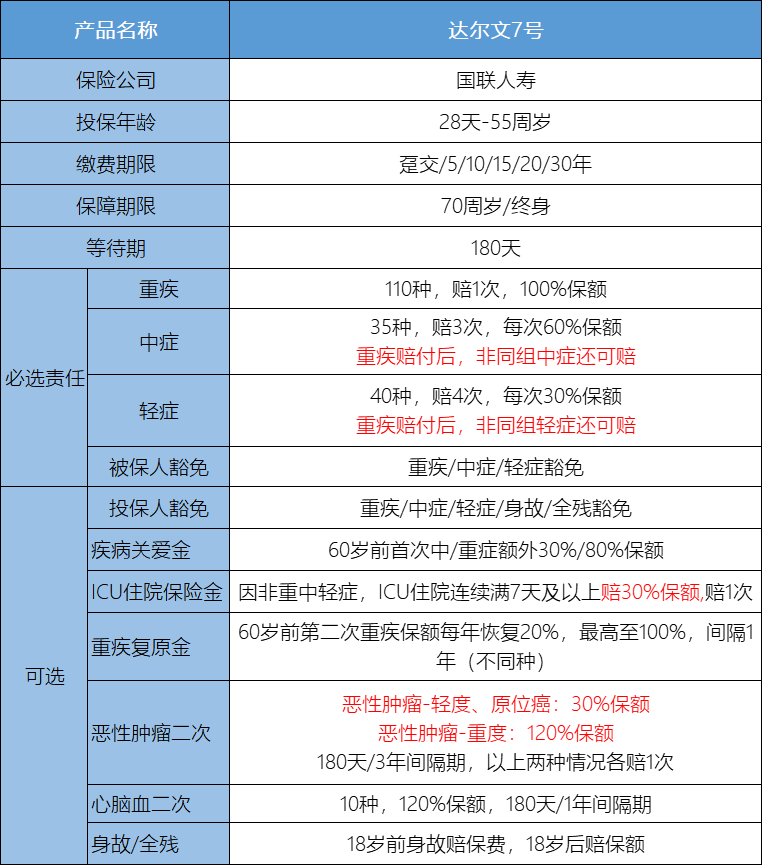

1、高性价比——达尔文7号

达尔文系列大家应该很熟悉了,口碑在业内一直很好,这次的达尔文7号也是一上市就大受欢迎。

基础保障简单但很扎实,价格相当便宜,还有很多非常实用的可选保障。

1、重疾理赔后,轻症中症还能赔,价格还很便宜

买了就有的基本保障是重疾+中症+轻症,跟市面上其他产品差不多。

达尔文7号厉害的地方在于,重疾赔了之后,再得非同组的轻症、中症还能赔。

前面我们也有提到,过去、目前的绝大部分产品都没有这个设计,十分难得。

保前面这些,30岁买50万保额,保终身分30年交费,男性是5250元/年,女性是4885元/年。确实很难找到比它还便宜的产品了。

2、可选癌症二次赔,保障更广

很多产品都有这个选项,保障内容是:

首次重疾患了癌症,3年后癌症新发/复发/持续/转移,赔120%保额。

首次重疾得的不是癌症,180天后确诊癌症,赔120%保额。

这里的癌症,都是指重度的情况,达尔文7号也保这些。但还额外增加了轻度恶性肿瘤、原位癌的责任,二次罹患也能再赔30%。而且重度、轻度各能赔一次,互不影响。

要知道,原位癌、轻度恶性肿瘤常排在轻症理赔前三名,等于直接扩大了保障范围,降低了理赔的门槛。担心癌症或者有癌症家族史的朋友,建议选上。

3、可选ICU责任,理赔门槛大大降低

加上ICU住院保障后,未确诊重疾/中症/轻症,在ICU连续住满7天(24小时算1天),可以赔30%基本保额,没有病种要求。

住进ICU一般都不是小问题,有份小范围调研报告显示,其ICU平均住院时长为17.33天。但若未达到重疾等要求,一般重疾险是无法获赔的。这项设计直接增加了可赔的概率,而且很便宜,30岁每年也就多个200块左右,很良心。

另外,达尔文7号最高可买50万保额,觉得不够可加一个【疾病关爱金】,60岁前首次重疾额外赔80%,首次中症额外赔30%。也可以选60岁前重疾额外多赔一次,保障能做得很足。

整体来看,达尔文7号价格也便宜、可选保障责任很实用,性价比很高,建议大家都可以了解一下。

戳红字就能了解:达尔文7号

2、一步到位——守卫者5号

它的最大优势在于,重疾可以赔多次。赔付金额也高,第二次重疾可赔120%,第三次重疾赔140%......

而且它也是少数重疾了一次后,轻症、中症也还能赔的产品。获得赔付的概率相当高。癌症津贴等保障也可附加。

对比同类产品,价格做到了非常低,30岁男性保终身,买50万保额,分30年交,每年是6620元。

戳红字了解:守卫者5号

这两年大环境不理想,疫情反复、国际局势也很动荡。对个体来说,就业压力大、投资也不容易。万一再遇上大病,对大多数人都是致命的打击。![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png)

所以,越是这样不明朗的时期,越要做好基本功,稳健的资产要配置,兜底的保障更不能少,希望大家能明白其中道理!

大家在围观了解的过程中,有任何疑问 可以预约咱们的顾问老师或者私信我 @保险小秘书 ,帮你解答,搞清楚再买,反正多问问绝对不是坏事~ 点红字就能预约顾问哦! ![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~