她理财 App

她理财 App

最新存款利率公布,这类产品被疯抢的原因找到了!

这两年增额终身寿备受追捧,不少财蜜都纷纷上车了,但是也有很多朋友不太理解,三点几的收益怎么突然成了“香饽饽”?![[啥意思]](https://static.talicai.com/emoji/talicai/emot38.png)

打开基金股票的收益,再看看银行存款利率,答案就来了,当前市场稳定的三点几很不错了。

招行APP公布存款利率

以招行存款利率为例,1年期存款低于2%,3-5年低于3%,未来情况不确定,单从近几年利率下降的情况来看,未来几年好转可能性比较小。

对比之下,可以锁定三点几的利率,增额终身寿产品自然成了“香饽饽”,尤其是风险厌恶人群的首选。(曾几何时,3+%的产品 多少人都不带正眼瞧一眼![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) )

)

金满意足臻享版下架以后,乐享年年终身护理保险现金价值增长快,IRR(内部收益率)最高可至3.49%受到广泛关注。

今天小秘书就来看看乐享年年到底怎么样,值得买吗?

(产品目前APP未上架,大家点我头像私信我给各位单独发产品链接)

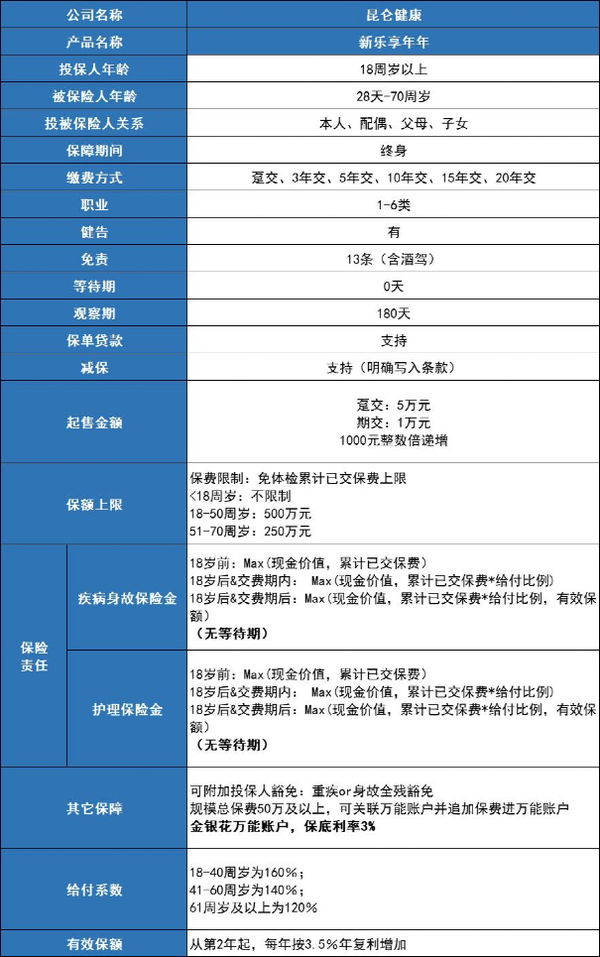

乐享年年是昆仑健康承保的一款增额护理险(和下架的金满意足一样,有理财属性的终身产品),其保障责任非常丰富,先看它的产品简历:

作为一款增额护理险,乐享年年的优势还是非常明显的:

1、投保年龄广

乐享年年的投保年龄群体是28天-70周岁。最高投保年龄是70周岁,对老年人非常友好。

老人60岁以上,对于护理的需求会更加强烈,不管是提前给自己规划,还是儿女给父母增加保障,都非常合适。

2、护理保险金+疾病身故保险金

乐享年年有两大保障:失能护理保障+疾病身故保障。

这也是它作为护理险最大的特色(增额终身寿只保障身故/全残)。

如果因意外伤害或在等待期后,丧失日常生活能力(且持续至观察期结束),乐享年年可以领取一笔护理金。

如果未进行护理金理赔,但因疾病身故,也可申请领取疾病身故金。

这里要注意一下,乐享年年护理金/疾病身故金的赔付方式:

18岁前:按(现金价值,累计已交保费)两者的较大者赔付;

18岁后,还没有交完保费:按(现金价值,累计已交保费*给付系数)两者的较大者赔付;

18岁后,保费已经交完:按 (现金价值,累计已交保费*给付系数,有效保额)三者的较大者赔付。

(给付系数:18-40周岁160%:41-60周岁140%;61周岁以上120%)

有句话说,一人失能,全家失衡。

什么叫做失能,指的是丧失生活自理能力的人。

生活自理能力主要有6项指标,分别是吃饭、穿衣、上下床、上厕所、室内走动、洗澡,这6件事反映了人们的自理能力。

大多失能的是老年人,少数青壮年会因疾病失能,比如中风。2030年我国失能老人将超过7700万,他们要经历7.44年的失能期。

这期间需要人和大量的资金来支撑,如果提前准备一份护理险,一旦出险,能帮上大忙。

3、有效保额递增,现金价值增长速度快

乐享年年,本质是增额护理险。持有期间,万一失能了,可以赔一笔护理金。

但我们更大概率是健健康康的,这时它更像一个投资账户。而不管是增额终身寿险、增额两全保险,还是增额终身护理险。

只要它有了特定的【增额】属性,其实都一样,我们只需要合同上的现金价值增长就可以了,

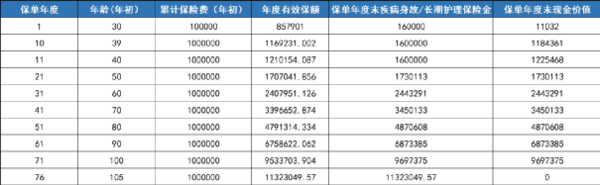

以老王投保为例,30岁男性,10年交,年交5万,看看现价增长情况:

可以看到在老王总保费100万,39岁时,现金价值增长已经超过已交保费,60岁时现金价值已经达到了244万,70岁达到了345万。

这样的增值速度,用来作做长期规划和养老补充非常合适。

4、投保人身故或重大疾病豁免保险费

当投保人、被保险人不为同一人时,可选择附加投保人豁免保险费

这样的话,投保人等待期后身故或确诊约定的重大疾病,那后期保费可以不用交了,保障持续有效;

对于想要给孩子投保的家长来说,这点免去了自己发生意外导致孩子保障缺失的后顾之忧。

这里注意,因为乐享年年有疾病身故保险金,为避免无人申请身故保险金的情况出现,尽量投被保人不是同一人。

综上,乐享年年终身护理险还是非常有价值的,值得投保。

主要适合两类人群:

1、担心未来自己和父母养老问题,担心自己或者父母未来失能的朋友

2、想做长期规划的朋友

最后想跟大家聊聊最近的产品趋势,最近的产品变动比较频繁,号称低风险收益王者基本都被“收拾”了。![[哭]](https://static.talicai.com/emoji/talicai/emot06.png)

这恰好是传递了一种信息,利率下行的趋势下,以后的产品大概率不会比现在的好,如果手里没有底牌,持续观望,就会错过“锁定当下利率”的好机会。

让保险回归保障,如果想了解增额产品,建议从自身需求出发,单纯想看现价增长更直接,就看当下现价表现好的,还是有护理需求,或者两者都有就可以看看乐享年年终身护理保险。

关于这款产品,大家直接私信@保险小秘书 ,我给你详细介绍。