她理财 App

她理财 App

正邦转债,公司要被重整,转债怎么办?

疫情有多猛,股市就有多低迷!

虽然今天新上市的共同转债超预期涨到157.30元,新化转债涨幅也有20.80%,但涨幅超过5%的转债只有3个——包括共同转债新化转债的了,而跌幅超过5%的转债足足有14个。

这几天表现最离谱的,应该是正邦转债了。

正邦转债前天晚上宣布下修转股价到能下修的最低价,很多人期待昨天的大涨,结果昨天盘中最高涨了3.04%,收盘只涨了0.99%,今天跌了1.05%,跌回公布下修价格之前了——之前提议下修的时候已经涨了不少,虽然现在溢价率只有4.69%,但显然市场并不愿意给更高的溢价率,作为流通规模高达13.33亿元的可转债,很难被炒作,还是要看看公司基本面的。

2020年,正邦生猪出栏量全国第二,公司盈利57.44亿元,创始人成为江西首富;

2021年,正邦科技生猪出栏量全国第二,公司巨亏188.19亿元;

2022年,正邦科技生猪出栏量大概排名前五名,估计巨亏百亿;

2023年,正邦科技生猪出栏量大概跌出前十名。

“眼看他起朱楼,眼看他宴宾客,眼看他楼塌了。”

今年是正邦最大的转折点,因为这一年的第三季度,几乎全行业扭亏,正邦科技除外。打个比方说吧,一个炒股的人,突然发现最近大家都赚钱了,只有自己还越亏越多,何等的心酸和绝望啊。

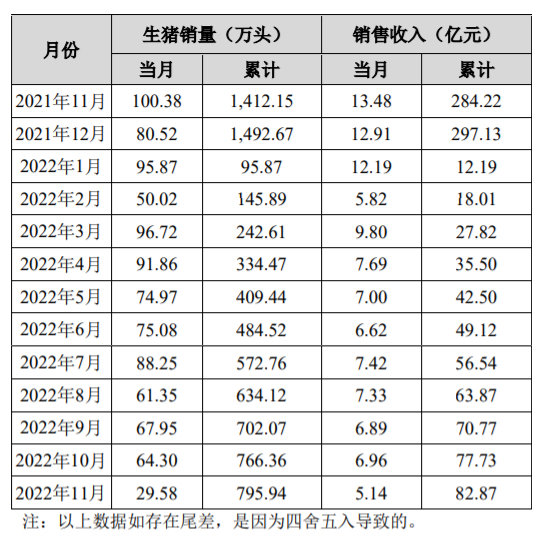

11月份正邦科技生猪出栏数量29.58万头,连10月份的一半都不到了,不到年初的三分之一。按照近期的出栏情况,明年正邦科技的生猪出栏量就会被天邦食品超过。

正邦科技现在市值137.10亿元,天邦食品市值115.32亿元。如果正邦科技进行重整,估计还要债转债,还得低价转增股票给重整投资人,到时候股本大增,按现在股价计算,估计市值得超过200亿元——估值太高了,会跌的。

从正邦科技基本面来说,这股票不值得投资,除非跌得足够低。

转债的规则虽然跟股票,但也是源自正邦科技这个烂摊子啊,现在正邦转债103.73元,如果股价一直下跌(转债也跟着跌),跌到满足下修条件了,有可能下修,那转债价格可能也就涨回到103元左右,如果不下修,那就有得熬了。这次这么积极下修,可能是因为公司要注销股权激励授出的股票,等注销完了,债券持有人可能要等到2024年7月份才有机会胁迫公司下修转股价了。

2024年7月啊,都不知道正邦科技会变成什么样子了。

公司带着可转债重整,这我还是第一次见到,我也没经验。

正常情况下,重整的上市公司,债权一般分几类情况处理:

一、有担保的,在担保财产的评估价值内优先偿还,超出的部分,按无担保的处理。比如当时用一栋楼担保的,现在房价跌了,那也最多只能在这栋楼现在的市场价值内优先偿还,超出的,就按没担保的算;

二、无担保的按金额大小不同处理,小额的债权全额偿还,大额的按“现金+股票”还,还一小部分现金,剩余部分按高价转股——转股价格一般按市价的2倍左右,比如现在4.31元,债权人得按8元转成公司股票。反正大额的债权人,很惨的。

可转债一般都没有担保,债权人基本都是小额的——大额的标准是公司自己制定的,公司有钱就把标准定得高点,比如25万元以内全部还清;公司没钱的就把标准定得很低,10万元以内才会还清。因此提醒:喜欢买正邦转债的人啊,别买太多哦。

按照这种套路,在正邦一系列公司顺利重整的情况下,大部分可转债持有人不会受损。但考虑到接下来一年多时间里,都不太可能下修,而且面临重整的诸多变数,除非价格够低,不然就别出手了。

没有金刚钻,别揽瓷器活!

感谢阅读,欢迎留言交流!

大家好,我是酱婶,常驻她理财。

文中观点只是个人看法,不是投资建议!

-

1楼向往那世外桃源向往那世外桃源谢谢分享,我以前买过正邦。