她理财 App

她理财 App

我们的目标应该是提前退休,不是么?

最近延迟退休的话题很热。

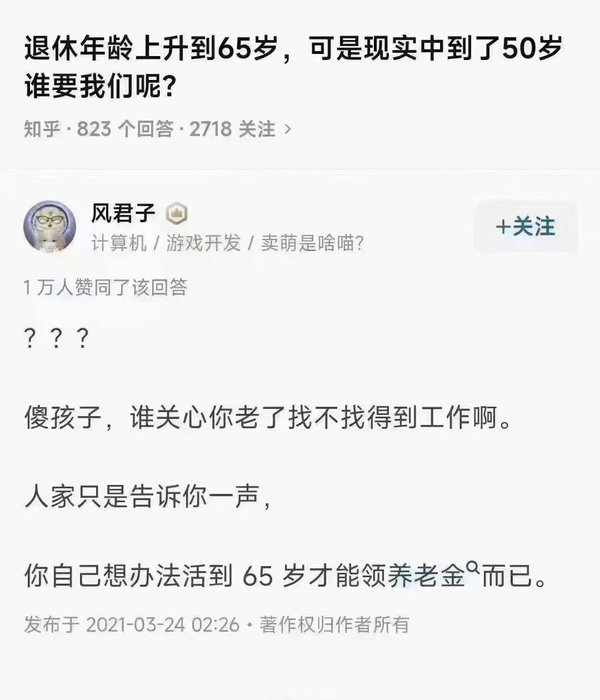

很多人对“五六十岁了还能找到工作吗”表示疑问,有网友给出的答案很扎心也很现实:

傻孩子,谁关心你老了找不找得到工作啊。

人家只是告诉你65岁才领养老金而已。

所以,问题的关键,不是老了还怎么工作得动,而是在65岁领养老金之前,有没有收入支撑自己提前退休?以及如果没有养老金,能否一直有现金流保障自己的老年生活,直到挂。

工作与否,什么时候退休,主动权在自己手里,如果条件允许,自己也愿意,30岁不工作又如何?不会被抓起来。

我记得在好几年前就开始讨论延迟退休了,应该就是那时候开始,我开始有“养老靠自己”的意识。

于是这些年来,我几乎是抱着“当社保里的养老保险不存在”的心态,去做养老的打算。

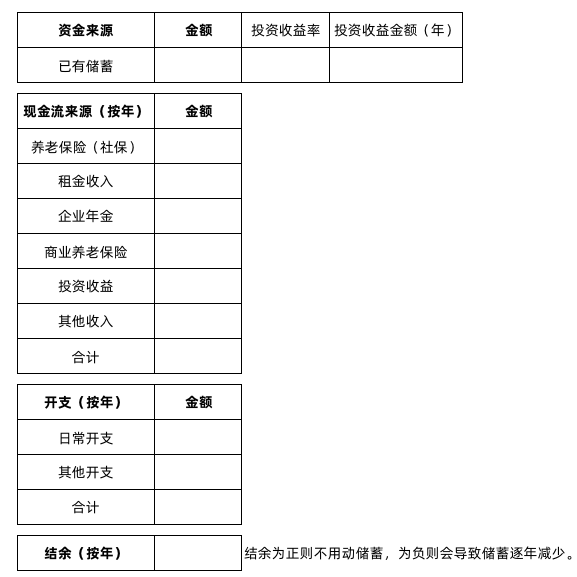

2021年12月,我整理了一个养老金构成的试算表,基本上就是我对养老金规划的一个框架:

用一张表,来模拟自己的养老金构成即:

养老资金的构成,主要是:已有储蓄+现金流入

(其中现金流入,包含已有储蓄的理财收益。)

如果现金流入覆盖了开支,那已有储蓄是不用动的。

如果现金流入覆盖不了开支,则每年要拿一部分储蓄用于开支,则已有储蓄是逐年减少的。

用表格列出相关项,通过填写不同金额,就能模拟出不同情况的养老品质:

表格是2021年整理的,2022年底多了一项:个人养老金,每年交1.2万,退休后可按需领取。

我对养老金构成的目标是:

1,来源多样化:即表格里提及的,尽可能多占几项,避免现金流单一,遇到黑天鹅事件,领不了了就麻烦了。

2,年领取的金额越大越好:那就是现在的投入要大,或收益率高。其中投入大的必要性和可实现性要远大于高收益率。

目前多样化实现得不错,我的养老金的构成,除了企业年金,表格里列的其他项都有涉及。

1,养老保险(社保),工作十多年,一直在交,应该是能正常领取的。但可预见的是金额不会太多。

2,租金收入,目前有房租收入,希望能一直有。

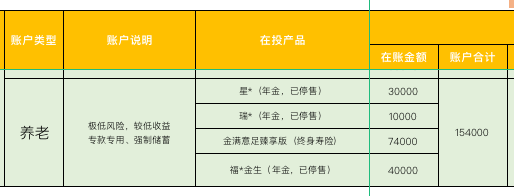

3,商业养老保险,这部分我已经买了不少,每年缴费几万,已缴费15万多:

预计还有个两三年,买得早的年金,可以开始领钱了。

一想到没退休就能按年领到钱,心里着实踏实不少。

我买的商业养老产品里,有:

①年金:按年缴费,到领取年龄后按年领取,每年交多少钱,每年领多少钱,都是在买的时候确定好的。想买的,可以看看这款:光明慧选年金

②增额终身寿:我买了好几份,给我自己、队友和孩子都买了。相比年金,这类产品的领取更灵活些,什么时候领,领多少,都是可以根据自己的需求确定。想买的,可以看看这款:金满意足多多版增额终身寿险

4,投资收益,我去年买房后又装修,几乎没有什么投资收益了。但基金定投还在坚持,可转债也时不时在搞,希望这几年能再多攒点钱,把投资收益再提一提。

5,其他收入,去年开始交的个人养老金,等到退休的时候,也算一笔补充。

我的养老金构成基本上就如上这些了,接下来目标是,多挣钱多攒钱多投入。

争取能在退休年龄之前就能有覆盖生活开支的现金流,实现提前退休。

等到那时候,管它延迟退休到何时,我想工作就工作,想躺着就躺着。

棒呆

个人养老金银行的靠谱吗?总觉得不合适

应该是商业养老保险

那就慎重些,银行卖的我都不咋看得上