她理财 App

她理财 App

66家保司数据暴露了这些真相!

小秘书每年都在关注各大保险公司的理赔年报,因为买保险最关心的就是理赔的问题,自己买的保险能不能赔?怎么赔?这些都是切实重要的点。

而解答理赔的顾虑,没有啥比直观的理赔年报更有说服力了。

理赔年报不仅可以攻破“保险这不赔,那不陪”的谣言,还可以看出保险公司的理赔水平。

每年年初,保险公司会公布前一年的理赔数据, 哪家保险公司获赔率高,赔的快,一目了然。

最近保司陆陆续续公布了2022理赔年报,小秘书拿到数据后,就抓紧给大家解读。(已公布的目前是66家保司)

一,谁家理赔最好?

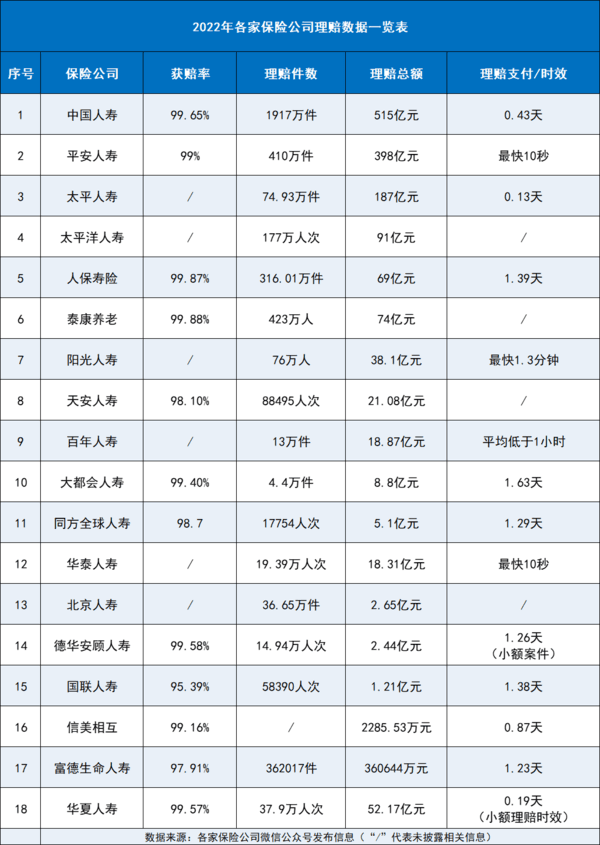

数据先行,先来看看各家保险公司最新理赔情况:

有图有真相,各家保险公司的获赔率,理赔时效差不多~~

95%的人都能赔

目前公布的数据,各家保司的获赔率几乎都超过95%,绝大多数的人都可以顺利理赔。

信美相互虽然保费规模不算高,但获赔率高达99.16%,可以解除用户对于”小公司不好理赔“的顾虑,让产品选择回归保障本身。

大小公司理赔都不慢

各家保险公司的平均理赔事件都在2天内,小额案件一般在半天内完成,最快的只要10秒,可以说相当高效了。

保险公司一般都是坚持”不惜赔、不滥赔、不错赔“的原则,保险赔不赔,主要看条款,跟保司关系不大。

事实上,只要符合理赔条件,快速通畅地理赔就是保司最好的名片,赔的越多,赔的越快,对提升品牌影响力越有用。

再说了,好事不出门,坏事传千里,保险更是如此。

如果保司恶意拒赔,很多自媒体正缺选题, 收获一片骂名,直接影响之后的业务, 得不偿失。

所以对于理赔顾虑,毫不犹豫地讲,只要符合合同理赔要求,保险公司是不会故意不赔的。

况且保险还受到严格的监管,多重保障。

至于被拒赔的案件一般都是因为未如实告知、恶意骗保或者不在保险保障范围等等。

二、从理赔数据看,重疾险怎么买?

重疾险一直是大家重点关注的险种,但从这66份理赔年报,重疾险保额不够的问题依然存在。

配置时一定要注意这几点:

1、重疾险至少要买够 30 万

重疾险是定额给付型保险,保额买多少直接影响保险金的数额。根据已公布的数据来看,大家的保额并不高。

来源:中国人寿理赔年报(左)华泰人寿理赔年报(右)

如图所示,大多数重疾险理赔金额都不高,中国人寿理赔年报显示大部分的赔付金额只有几万元。

得了重疾,不但不能工作,没了收入,还要承担动辄几十万,甚至上百万的治疗费用。几万的保险金不管是对治疗还是修养,根本起不到什么作用。

买保险就是买保额,买重疾险一定要注意保额,建议重疾险保额至少30万起步。一线城市生活成本更高,50万保额算标配。

2、关注高发重疾

一份保100种重疾产品和一份保110种重疾的产品对比,很多人会觉得保110种的更好。

虽然数字更直观,但事实是二者在理赔上不见得有啥大区别。

因为银保监会统一规定的前28种重疾,就占了95%的理赔。

保司年报也可以佐证这一观点。

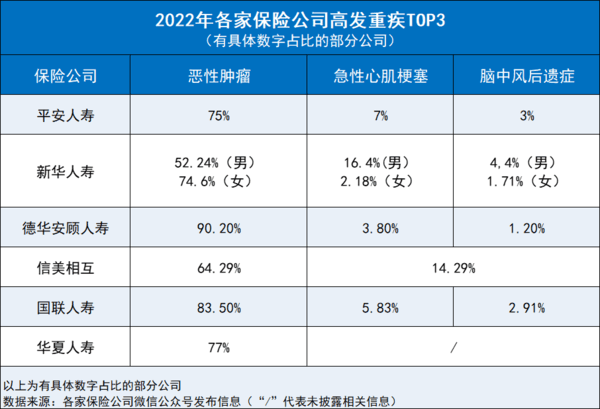

来源:各保险公司公布数据整理

各家保险公司重疾理赔占据榜首的仍是恶性肿瘤、急性心肌梗塞、脑中风后遗症。其中癌症在重疾中最高发,单一个病种,各家保司理赔占比都超过一半。

恶性肿瘤的理赔占比在64.29%-90.2%,也就是说10个人申请理赔,可能有6-9个是癌症,依旧是高发重疾,太可怕了!

其次急性心肌梗塞、脑中风后遗症理赔也不少,因此选择重疾险保障,心脑血管疾病也不可忽视。

具体情况可以看看单个保司的具体情况:

图片来源:保司真实数据截图

3、40-60岁为重疾高发年龄段,买保险要趁早

很多人认为,只有老人才会得重疾,年轻人身强体壮,不会生病,买保险只是白花钱,真的是这样吗?

理赔数据可以直接给出否定答案。

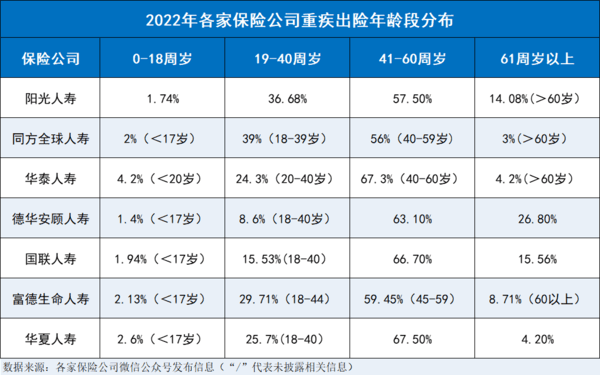

重疾险的理赔年龄集中在40-60岁之间,19-40岁出险也不容小觑。

来源:根据各家保险公司数据整理

可以看到,过半的理赔人群集中在40-60岁之间,这个年纪的人正好是家庭经济支柱,上有老,下有小。

一旦发生不幸,对整个家庭都是致命打击。

另外19-40岁之间的出险率也不容小觑,再给用户配置保险时,一定要提醒重疾年轻化的问题,不要拖延投保,趁早规划好保障。

完善保障以后,建议定期体检,如果生病也能在疾病早期发现,尽早治疗。

三、理赔角度考虑,重疾附加身故责任是有需求的

很多人买保险是担心自己和家人生大病,因此重疾险的关注度很高。

但人生风险不只是重疾,医药费、意外伤害、早逝等等,都需要考虑风险转移。

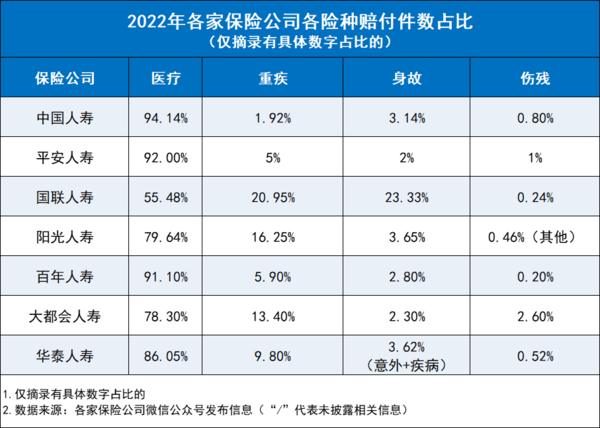

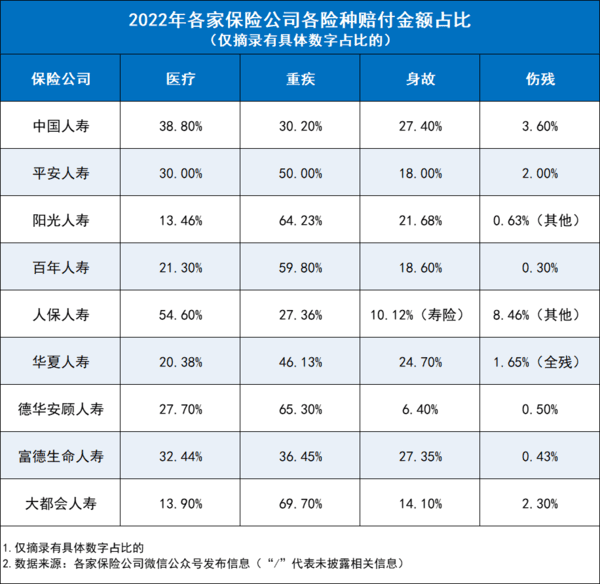

数据来源:根据各家保司公布年报整理

在大多数保司公布的数据里,一般是重疾险的理赔金额占比最高,但理赔件数占比最高却不是重疾险,而是医疗险。

医疗险是医保的补充,可以弥补医保不能报销的费用,相较其他险种来说,它用上的可能性更大,更实用。

时代的每一粒尘埃落到人身上就是一座大山。

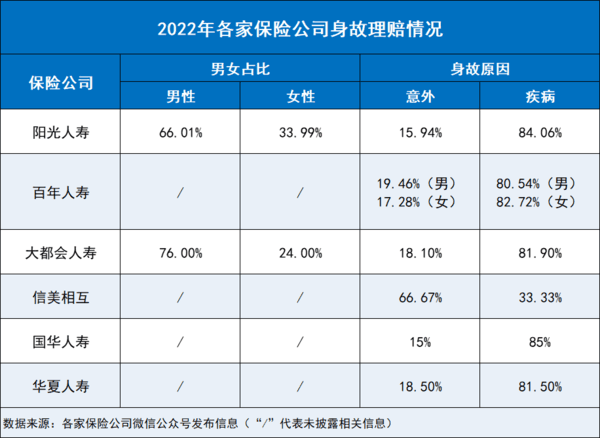

身故和伤残虽然比例不高,但落到家庭里就是100%的灾难,比如平安理赔件数2%是身故,这就是8.2万多个家庭的不幸。

另外,男性身故要比女性多,疾病身故的占比要比意外身故多,而且差距都是2倍以上。

数据来源:同上年报数据

这个数据可以印证近期重疾险投保的建议,建议投保重疾险附加身故责任,数据表明这种搭配是很需要的。

举个例子:投保一份50万保额的达尔文7号附加身故责任。

如果被保险人还没来得及确诊,急病去世或者是意外去世,都可以获赔50万身故保额,只能赔1次。

这份重疾险,不管有没有确诊重疾,符合合同要求,生死都能赔。

当然,预防早逝风险,更重要的是要配置意外险和寿险,如果因为意外身故,二者可以叠加理赔。

一旦发生不幸,尤其是家庭支柱,赔付的保额也能缓解一下家庭的经济压力,一定要买。

不过为了防范道德风险,10岁以下的小孩意外保额最高20万,10-18岁的最高50万,买多也没用。

百万医疗险、定期寿险和意外险都不贵,一般也没有缴费压力,关键在于四大险种的搭配完善保障,为自己和家庭保驾护航。

写在最后:

咱们2月份的保险推荐榜单已经出炉,大家可以点击红字详细查看推荐,如果有合适且相应保障欠缺的,尽量抓紧时间补充配置,如遇到不清楚的或者有哪方面不懂,可以@保险小秘书 详细咨询解答!![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~