她理财 App

她理财 App

五年规划--被动收入总数达到200万

我们经常统计的理财收入也就是被动收入,基本上不需付出体力和精力,也不需要花费大量时间,就可以自动获得的收入。乍看上去有点像不劳而获,实际上,在获得被动收入之前,往往需要经过长时间的工作和积累。被动收入是获得财务自由和提前退休的必要前提。

自从2016年来到她理财社区,我养成了一个非常好的习惯,每个月统计一次自己的理财收益。这使我可以准确的了解自己的资产配置和理财损益,在哪方面进步了,哪方面退步了,今后应该朝哪个方向努力。

看到这个征文题目,也来写一下自己的理财目标和规划~

一、你当前有被动收入吗?月均被动收入金额大约多少?

自从参加工作,拿到第一份工资开始,我就养成了储蓄的好习惯,每年的结余率都在75%以上。有储蓄,自然有存款利息,这就是被动收入的雏形。最初的被动收入是非常少的,每年的利息才一两百块钱,因为我参加工作时工资还很低,就算努力存,也存不到多少钱。后来到广东工作,工资慢慢提高了,存的钱也更多了。再加上结婚后,老公上交工资,我管理家庭总资产,攒下的钱就更多了,相应的,每年的被动收入也越来越多了~

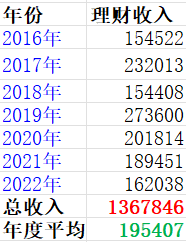

提到月均被动收入,就得回顾一下历史账本。我刚才把账本拿出来翻了一下,2016年之前没有详细记录理财收入,就从2016年开始统计吧:(每个月的理财收益明细表我都发在小她的帖子里)

截止到去年年底,七年的时间,我家的被动收入达到了136.8万!

年度平均:19.5万~ 月度平均:16284

看到这个数字我都有点惊讶了,每个月的被动收入超过1.6万,比我和老公的月工资总和还要多!这就是复利的威力吧,刚开始的被动收入那么少,才几百块,随着本金越攒越多,而且不管是固收类的利息还是权益类的收益我从未花过,都是复利再投,这才有了被动收入远超工资收入的惊喜!这种状况让人安心,即使遭遇中年危机,没有了工资收入,我们也能过上比较好的生活,不至于生活质量骤降~

二、分别来自什么项目,是如何实现的?

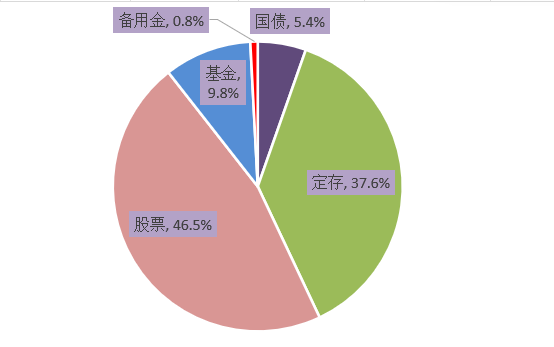

我家由于没有投资房,所以房租这个项目是不会出现在被动收入上的。我家除了自住房,其余的都是金融资产。我对金融资产的配置基本上以固收类和权益类为主。

被动收入主要来自于资产配置的各个项目。目前的资产配置是这样的:

被动收入的来源主要是三块:一部分是定存和国债的利息;另一部分是权益类投资的收益以及股票分红;还有一小部分是活期存款利息和羊毛收入。第一部分的收入比较稳定,第二部分的收益波动较大,第三部分的收益相对波动比较小,每年也有几千块吧~

三、未来对被动收入有怎样的规划和期待目标?

基于我家目前的实际情况,被动收入对于我们来说非常重要。我对未来的规划是每年的理财收入不但能完全覆盖家庭开支,还能让我们过上高品质的生活,任何时候都不用为钱发愁。

我给自己定了个五年规划:五年内使被动收入总数达到200万。

刚才写了,到去年年底,七年的被动收入达到了136.8万。距离我的目标200万还差63.2万,五年的时间,那么每年的理财收入需要达到12.64万。这个金额能完成吗?

先粗略估计一下,每年的固收类利息大概8万,股票分红大概2万,新股&新债收益大概1.5万,活期利息&羊毛大概0.5万,这样就有12万了。如果股票分红明年能够更多些,或者遇到行情好的时候,止盈一些股票/基金,那么超过12万完全有希望。所以,我感觉实现200万这个目标还是比较乐观的~

最近两年股市行情不好,我家的权益类资产缩水很多,去年跌掉了60万的市值。如果今明两年行情能够稳中向好的话,估计可以有止盈的机会。好在虽然缩水这么多,本金没有亏损过,目前账面上还是有浮盈的~

这是股票账户的浮盈,收益率比较低~

基金账户的浮盈还比较好看,不过这个收益率好像不对,我自己感觉应该是翻了一倍~

希望随着经济的复苏,股市行情也慢慢好转起来,这两年有止盈的机会出现,好给我的被动收入添砖加瓦。最近几年我家的被动收入一年比一年少,就是因为没有落袋的股票/基金收益,每次想卖都下不去手,感觉还在底部啊,不忍心那么早就把筹码丢了。还是多学习理财知识,多总结投资经验吧,阅历多了,自然知道啥时候该卖了~

嗯嗯,姐姐的思路是对的,也是我要好好学习的地方。我家也算正儿八经过日子不浪费的,不买奢侈品,十来年折腾了几次房子,应该不会再入手房子了。家有俩娃,在吃穿用度上不会卡的很紧。今年主要攒钱提早还房贷,多多积累本金让钱生钱。姐姐长久的坚持本金积累和理财规划,是我最最佩服的地方!