她理财 App

她理财 App

预定利率3.5%年金险,这两款值得买

财蜜们好,我是@保险规划小助手

上周光明慧选年金险突然下架,很多财蜜都卡在最后时点没能上车。

已经错过的不要再遗憾了,眼下最重要的是珍惜还在售的好产品。

目前有2款年金险,小助手千挑万选后认为值得选择——

复星保德信的星海赢家养老年金

大家养老的鑫佑所享养老年金

7月31日会有大批预定利率3.5%的产品全面下架,这两款优秀的养老年金也在其中。

想为自己规划养老金的财蜜们,一定把握住最后的上车机会。

两款产品能满足不同养老需求:

想要领取金额多,选星海赢家

不确定预期寿命,选星海赢家(计划一),保底收益高

家族有长寿基因,自信能活到90岁,选星海赢家(计划二),复利可超3.9%

低门槛攒养老金,兼顾养老和传承,选鑫佑所享

鑫佑所享起投门槛低,2000元就能买;

到特定年领可领取祝寿金,累计领取金额多,80岁后收益很高;

现金价值持续到85周岁,85岁前身故能给家人留下一笔钱。

来看看具体对比:

1、投保规则

承保年龄:

星海赢家承保年龄更广,最高65周岁可投保,对老人更友好;

鑫佑所享限制51周岁以下人群投保。

保费门槛:

星海赢家最低1万起投,门槛稍高;

鑫佑所享门槛更低,2000元就能买。

缴费期限:

两款产品缴费期限都很灵活,最长支持30年交,这一点很适合年轻人,可以提前做养老规划,零存整取,强制储蓄。

鑫佑所享已下架趸交计划,如果想一次性存一大笔钱可选择星海赢家。

2、年金领取

起领年龄:

星海赢家,男性可选择60岁、65岁、70周岁,女性可选择55岁、60岁、65岁、70周岁。

鑫佑所享,男性可选择60岁、65岁,女性可选择55岁、60岁、65岁。

养老年金领取:

星海赢家和鑫佑所享都是保障终身,一辈子有钱拿,活多久领多久。

有月领和年领两种方式,我们可自由选择。

星海赢家有两种领取计划:

计划一保证领取20年,保证领取金额更多,收益更稳,开始领取后20年内保单有现金价值。

计划二保证领取15年,70岁起领只保证12年,每年领取的养老金更多,越长寿收益越高,开始领取后10年内保单有现价。

鑫佑所享保证领取20年,85岁前有现金价值。

比较特殊的是,它有祝寿金,80岁、90岁、100岁时,可分别额外多领1倍、2倍、3倍年金。

详细的领取收益对比,会在下文测算展示。

3、万能账户

鑫佑所享对应万能账户已下架,现在投保不可附加。

星海赢家承保后,可投保天天盈万能账户,保证利率3%,上月结算利率4.5%。

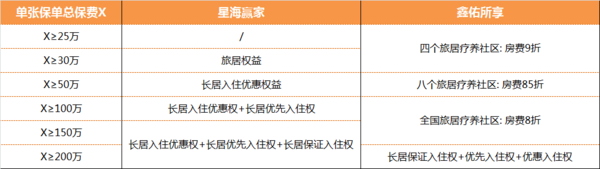

4、养老社区

星海赢家所属保司复星保德信,养老社区走高端路线,目前在上海、北京、天津、宁波、苏州和佛山等地有布局。

鑫佑所享所属保司大家保险,布局城心养老,社区选址在主城区或城市核心区,周边至少有一座综合三甲医院,还要有便利的交通和齐全的生活配套

和光大亲民的养老社区相比,复星保德信和大家保险的养老社区入住门槛较高。

星海赢家总保费达到150万,鑫佑所享总保费达到200万,可获得养老社区的长居保证入住权。

以30岁女性,年交10万,60岁开始领取为例,测算两款产品的领取及收益:

1)每年领取金额

两款产品的领取金额分别如下:

每年领取年金金额:

星海赢家(计划二)领的最多;

2)保证领取

鑫佑所享和星海赢家都有保证领取,这是一定能拿到手的钱,相当于保底收益。

如果刚领了几年钱被保人去世了,保险公司会把保证领取期内剩余没领的钱一次性给受益人。

比如,买鑫佑所享,60岁开始领钱,61岁去世了,只领取了一年,那剩下19年没领取的钱保险公司会一次性给家人。

保证领取金额:

星海赢家计划二,55/60/65起领保证领取15年,70岁起领保证领取12年。

星海赢家(计划二),虽然每年领取金额高,但是保证领取期间短,保底收益低,如果遇到早逝的情况,它能拿到的钱是最少的。

3)IRR

3年交费:

5年交费:

10年交费:

80岁前,累计领取+退保现价,星海赢家计划一收益有优势。

在80岁时,鑫佑所享会额外给一倍年金作为祝寿金,80岁后鑫佑所享收益超过星海赢家。

星海赢家计划二每年领取金额多,越往后收益越高,90岁时IRR接近3.9%,超越鑫佑所享。

总结一下:

鑫佑所享:

终身领取年金+祝寿金,累积领取金额多;

现金价值持续到85岁,一定程度上可以兼顾养老和传承。

星海赢家:

想领钱多又担心早逝风险,看重保底收益高,选计划一;

对预期寿命有信心,想要每年领取年金最高,选计划二。

星海赢家计划一和计划二,在开始领取前可以切换。

投保时可以先选计划一,等快到领取时间,觉得身体情况不错,可以变更成计划二

哪款产品最好呢?不同人群、不同目的,最后得到的结论都是不一样的。

两款产品都需要保险顾问老师协助进行投保,临近下架,预约咨询的人数激增,如有投保计划,要早点预约顾问啦!

【👉 戳这儿】,免费预约顾问老师,获取自己专属的养老方案。

还没有人回复,赶紧来抢沙发啦~