她理财 App

她理财 App

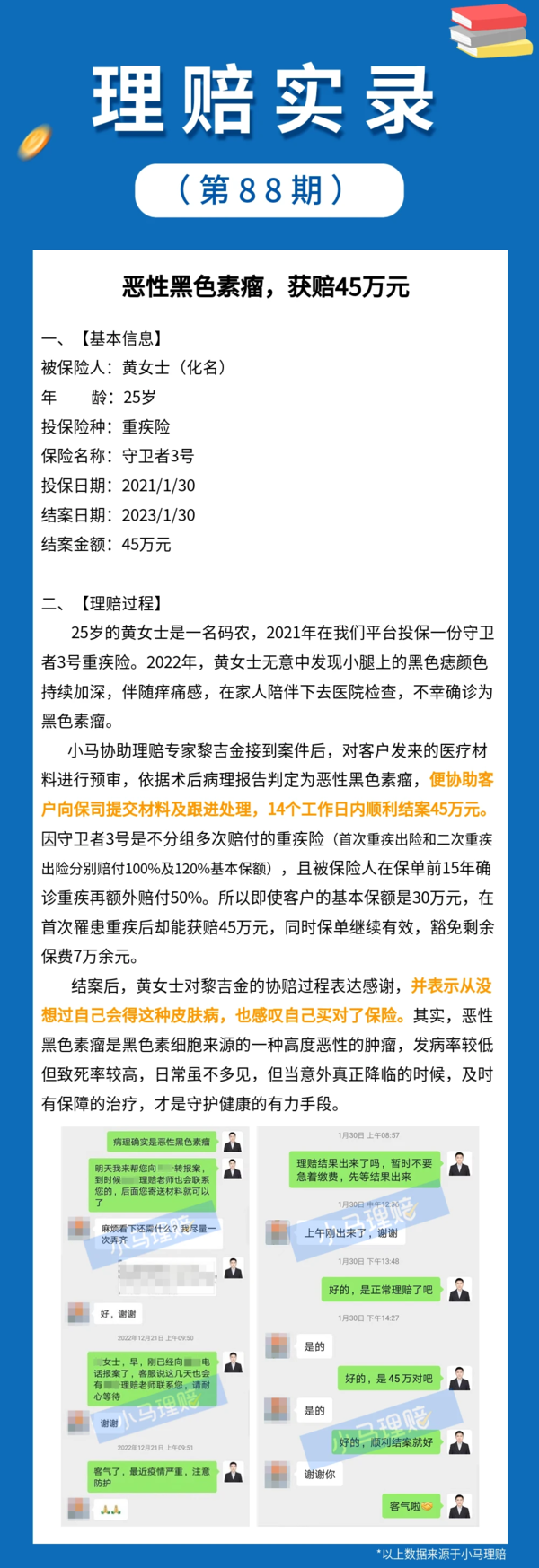

理赔45万,和背后的一些思考

咱们社区老财蜜们应该知道,这几年小秘书一直在介绍市面上不错的重疾险产品,每年也有数量不少的人申请各批次产品的理赔。

不过几年时间,确实让人非常意外,有的还是25、26岁的小年轻![[落寞]](https://static.talicai.com/emoji/talicai/emot36.png) 。

。

真是印证了那句话——你不永远不知道明天和意外哪一个会先来。

其中有位朋友,让我印象非常深刻,想跟大家聊聊。

黄同学,一个矜矜业业的程序员,25岁,大好年华!2021年1月买了一份守卫者3号重疾险,30万保额,一年保费4千多块。对于月薪过万的她来讲,一个月几百块的保费支出几乎无痛无感~

去年突然发现身上某处黑痣变大了,且还有异样感,赶紧去医院做了检查,情况不太好,不幸确诊黑色素瘤,很快入院做了手术,同时报了案。

1月份出院后开始准备理赔所需的资料,马上提交了资料,然后接受保险调查员的访谈,14个工作日拿到了45万理赔款。

为什么是45万呢?因为守卫者3号的保障是,如果首次重疾发生在投保后的前15年,可以额外赔50%,也就是30万+30万*50%=45万。

具体的经过,大家可以看上面的小马理赔实录,讲几个我认为值得大家重点关注的点。

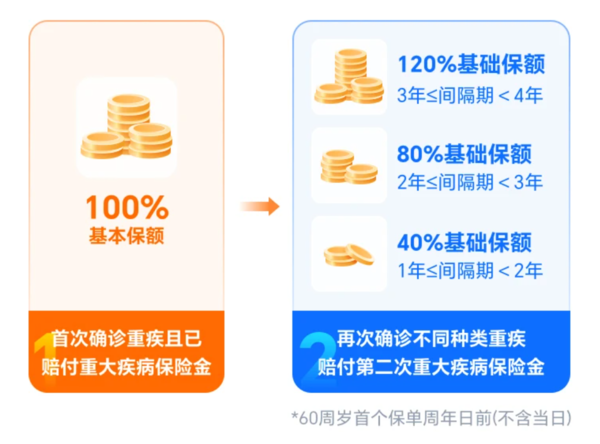

第一,重疾多次赔产品,更能解决后顾之忧。

守卫者3号,是一款多次赔产品,不同种大病最多可以赔2次。

这意味着,小黄这次理赔后,以后也还有重疾保障,不至于要裸奔。这个太重要了,要知道她才25岁!未来还要好好生活很久。

随着医疗水平在不断进步,大病治愈的概率在提升,但毕竟得过一次疾病,对身体的影响是不可逆的,而且重疾之间有很多关联,患了一种大病后,再患重疾的概率也会提高。

如果是买的单次赔产品,赔过一次大病后,合同通常就结束了,以后也很难再买到重疾险。

意味着万一以后再得其他重疾,导致的医疗费、收入损失等费用,还是得自己来承担。

相当于之前买的保险,只解决了一半的问题,还给自己留下了一半的隐患。

当然,咱不是说单次赔的产品就不好,毕竟得2次大病的概率比得一次要小,先保上是最关键的。

但如果有机会,选能赔多次的产品,那就更好了,彻底没有了后顾之忧。

第二,豁免是个人性化的设计。

重疾险的豁免,意思是如果得了约定的重疾/中症/轻症这些,以后的保费,保险公司帮我们交了,但保障还在。

小黄这次得甲状腺癌,保险公司就替她把未来29年的保费给交了。

有个小插曲是,今年1月份的时候,她已经交了今年的保费,但病是在交保费之前确诊的,后来保险公司也把这笔保费给退回来了。

另外还存在一种情况,叫投保人豁免。

假设老公给妻子买了一份保险,那么老公就是投保人(交钱的人),妻子是被保人(享受保障的人),附加了投保人豁免之后:

妻子自己得了轻症、中症,保费可以不用交了,这叫被保人豁免。

如果是老公不幸得了轻症、重疾等约定情况,那么妻子的这份保险,以后保费也不用交了,这个叫投保人豁免。

而且,老公自己作为被保人有重疾险的话,自己的那份保险也可以豁免掉保费。

我认为这个保障,是保险最有温度的体现之一。

拿前面的例子来说,万一老公得了重疾,家里一根顶梁柱倒了,看病、养病、生活哪哪儿都需要钱。

丈夫和妻子两份保单,每年怎么也得一万多块,几十年下来就是几十万,如果能豁免掉真的可以大大喘一口气,更能感受到一份温暖。

所以,如果产品有投保人豁免,咱又符合健康要求,我是建议都选上的。(自己给自己买的保险,没有投保人豁免,但一般会自带被保人豁免)

第三,有些红利,只有早上车的人能享受。

最典型的,就是甲状腺癌了。

它大部分的病型,治疗费只要几万,治愈概率也很高。很多人做完手术,休息一两个礼拜就正常去上班了。

上边儿就觉得,把甲状腺癌当做重疾,一次赔大几十万,就不太合理,保险公司也赔得很苦。

所以之前重疾定义调整时,就出了新的规范,2021年2月及之后买的重疾险,大部分甲状腺癌都算轻症,只能赔20%或30%保额。只要极少数的严重型,才算重疾,赔100%保额。

但对消费者来说,赔付金额要少很多,假设小A买现在的重疾险,大概率只能赔15万了,直接少拿60万。

未来是否还会有类似的情况,谁都不敢说,但随着医疗水平的进步,我认为还是有可能的。

早点配置重疾险,也许还有机会享受到一些红利。当然,更主要的还是风险随时可能发生,早点保上总不会错。

在现在的产品里,我觉得更值得考虑的,是小红花致夏版,不仅性价比很高,前面提到的豁免、多次重疾保障,它也都有。

1、重疾2次保障

它本质还是一款单次赔产品,但是可附加“第二次重大疾病”保障,60岁前有效。首次重疾之后每满1年,额度恢复40%,最多恢复到120%。

比如,第一次重疾得癌症,赔了50万,这时重疾保额变为0了。但往后每满一年还会恢复40%,最高到120%。假设第8年,又得了重度脑中风后遗症,那就再赔60万。

2、豁免

自带被保人豁免,如果不幸得了轻症或中症,理赔过后可以申请保费豁免,60岁前再得其他重疾,还有机会赔一次。

可选投保人豁免,投保人不幸得了重疾/中症/轻症或身故/全残,那么这份保险也可以申请豁免,被保人的保障不会变。

除此之外,小红花还有其他一些不错的点,比如重疾之后中症轻症还可以赔,疾病关爱金不论啥疾病分组都有。

价格也便宜,30岁女性,买30万保额,分30年交费,保终身的话是3255元/年。

不清楚的地方,或者有结节、脂肪肝等健康异常,直接找我 @保险小秘书 私信或者直接评论区留言,问清楚再买。有个人把关总是更心安点。

还没有人回复,赶紧来抢沙发啦~