她理财 App

她理财 App

压岁钱要是这么存,能领一辈子~

每次过年,最开心的应该就是孩子了![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) ,动动嘴皮子卖卖萌,就能拿到厚厚一叠的压岁钱。

,动动嘴皮子卖卖萌,就能拿到厚厚一叠的压岁钱。

不过每年这个时候,压岁钱到底归谁管是个大难题.....不管吧,有孩子一天能花光上万元!强管呢,又搞得娃不开心,甚至有家长因不给压岁钱被娃起诉.......![[晕]](https://static.talicai.com/emoji/talicai/emot16.png)

其实压岁钱本身是小事,大人的初心也是期望孩子平安健康长大,不用掖着藏着故意不给,怎么利用好这笔钱才是关键。

财商启蒙书《穷爸爸富爸爸》有一句话:

即使你不教孩子金钱的知识,将来也有其他人取代你来教,这个人也许是债主,也许是奸商,也许是警察,也许是骗子。

从小培养好孩子正确的金钱观确实很重要,在个人的资金管理能起到很大的作用,也许还能帮他们躲过未来的很多财务上的坑。

拿咱们来说,如果有机会让自己提早十几年认识金钱、理财这回事,我想大多数人是乐意的,很少有人会嫌弃自己的财商意识开始太早。

核心在于,每年的压岁钱,应该怎么去规划?这里分享几个思路。

1、既要即时快乐,又有延迟满足

可以考虑按一定比例来分配用途,比如10%给孩子支配,买喜欢的东西,20%当作每个月的额外生活费,70%存起来为以后的支出做提前的储蓄。

2、孩子最好能有充分的参与感

既然这笔钱是孩子的,对于存起来的部分,孩子最好能清晰的看到,自己每年有多少钱存进去、又会涨到多少钱,潜移默化中种下一颗财商的种子。

3、安全稳健但最好不能随便动用

孩子对于亏损、风险没感知,上来就买股票基金,到年底发现钱越来越少了,这真的难以解释和承受......所以压岁钱最好还是以稳健为主,想做别的投资可以用其他钱。

而且最好放在能看却不能随意动用的地方,不然这钱不知道什么时候可能就没了。

对于上面几点,开个银行存款账户是个合适且比较常见的办法,但就是利息确实太低了,而且一年年的还在降。

其实还有一个产品,非常适合存这笔钱,不仅跟存款一样安全,长期利益还比现在的存款更高

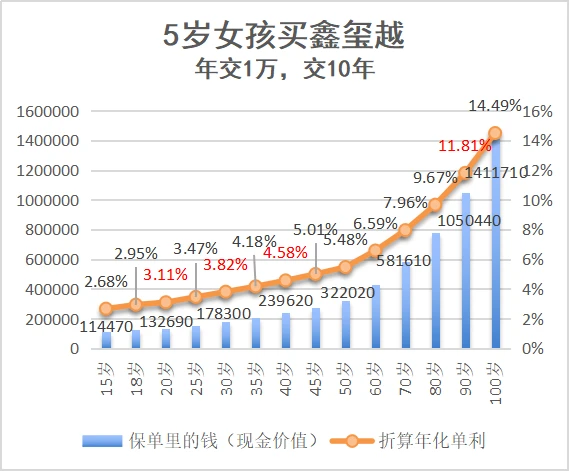

假设给5岁小棉袄买,年存1万(压岁钱不够1万的话家长也可以凑一凑),存10年:

第9年保单里的钱就超过交进去的钱,满10年有114470元,折算为银行那样的单利利率是2.68%。

保单里的钱每年还在增长,每年最少涨3430块,越到后面涨越快,一年最高能涨上万块。

孩子20岁时有132690元,单利利率超过3%,相当于买到了15年3%年化存款的效果,现在3%的银行利率有多难找,大家应该也知道。

30岁时有17.8万,单利利率达到3.8%,33岁直接超过了4%,不光不会下降,反而还一直在涨,而且不需要我们操心,都是自动增值。

这个产品叫鑫玺越,是一款刚上线的增额终身寿险,有点类似一个稳健增值的存钱罐,每年保单里有多少钱(现金价值)都会写进合同,合同有法律效力,安全性跟存款一样高。

还可以申请纸质的合同,每年保单会涨多少钱都一目了然,而且自己和孩子的名字都会写在上面,仪式感很足。

使用的细节也非常到位,只有作为投保人的家长才能取用里面的钱,孩子只能看看,避免乱花。等娃长大成年自己有金钱意识了,可以把投保人变更为孩子,让他们自己取用。

取用也很灵活,前面10年是播种期,还在交费和快速增值,这个阶段最好不要用。满10年后,每年最多可以取交进去保费的20%,不想一年年取,也可以一次性把全部的钱拿出来,然后合同终止。

我们也不确定孩子什么时候需要用钱,这种产品就很合适,我随便举几种用法:

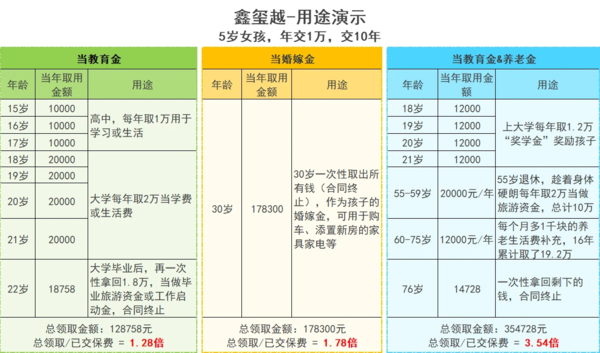

①当教育金:孩子15岁上高中,每年取1万用于学习或生活解压,大学每年取2万当做学费或者额外生活费,毕业后还能一次性拿1.8万去毕业旅行,想想都是让人羡慕的崽。

②当婚嫁金:假设30岁结婚,当年已经有17.8万,可以全部拿出来当嫁妆或者买车买家具等。

③兼顾教育和养老:大学每年取1.2万,可以当作是给孩子的“奖学金”,也可以当作生活费的补充,平均每个月多1千块零花钱。55岁趁着身体还健康,每年取2万的旅游资金,60岁起每个月取1千当做养老的额外生活费补充,一直可以拿到76岁。

要是经济条件还不错,完全没取用过的话,90岁会有105万,传给下一代也是美滋滋。

除了分10年存钱,小宝宝可以选分20年存入,大孩子可以考虑分3/5/6/8年存入,每年交费金额固定不变。

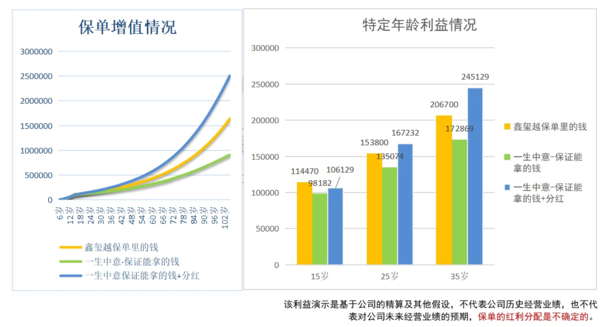

如果你能承受一点波动的话,其实还可以考虑下一生中意(分红型),利益有可能会更高。

跟鑫玺越的相同点是,都是增额终身寿险,都可以按需取用里面钱。

最大的区别是,它是分红型产品,拿钱分2部分:

一部分是保底的现金价值,会写进合同,持有满11年也会超过已交保费,长期复利2.3%左右。另一部分是每年的分红,这个不保证,最差也就是0,但好的时候利益可能会很高。

还是用5岁女孩,年交1万,交10年来演示:

在13到18岁期间,鑫玺越拿的钱比一生中意(含分红)多700~8000块不等。一旦超过了18岁,一生中意在含分红演示的情况下,拿钱都要更多。

比如孩子35岁时,鑫玺越有20.67万,一生中意含分红的情况下能达到24.5万,多拿近4万,要知道总共也才交10万的保费而已。

如果这笔压岁钱预估在孩子18岁以后、或者15年后使用,可以优先考虑一生中意。既想有一定保底,又想赚更多钱,也建议优先看看一生中意。

预期孩子用钱早,或者不想有变化只想稳稳拿确定的钱,那么鑫玺越就非常合适。

当然,娃的年龄、交费年份等不同,保单拿钱情况也不同,还是找免费的老师给详细比对一下再决定。

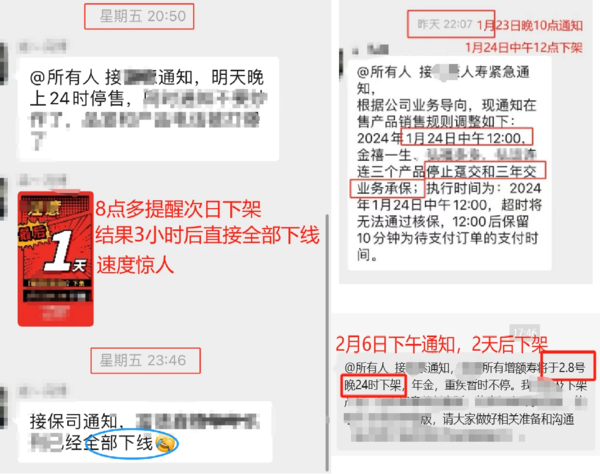

最最后,还要友情提醒一下,现在保险行业在搞大变革,年前已经有很多好产品都没了,而且都很突然,很多是当天通知第二天就没了。

有传言说一生中意可能本月底就要收紧,鑫玺越作为第一梯队产品也是危险预警![[汗]](https://static.talicai.com/emoji/talicai/emot20.png) ,所以~有需求的话务必早点了解。有需要可以考虑尽早配置,千万别跟保险公司比速度。

,所以~有需求的话务必早点了解。有需要可以考虑尽早配置,千万别跟保险公司比速度。

---点击迅速了解---

没娃的朋友,给自己买来强制存钱、当稳健备用金也是很不错的哈

还没有人回复,赶紧来抢沙发啦~