她理财 App

她理财 App

【微言】2024投资计划:完善投资计划,资产稳健增长

1,人生阶段:

未婚未育

2,可投资产规模

50万以上

3,未来2~3年,有什么生活、工作方面的计划?

生活方面,能找个对象最好,找不到就继续单着吧,也挺好。

工作方面,继续苟着吧,保证能有工作,最好能够事业再上一个台阶。另外希望能够搞个副业(还没想法,目前小红书先做着,没想到变现的方式,全凭兴趣)。简而言之就是有充足的现金流。

另外,我之前是计划25年买房的。25年之前搞到户口,不过现在政策放开,郊区的房子也能买了。但是现在房市前景不明,可以带着看看,买个小房子。

26年给老妈买个大金镯

4,属于哪种投资者:

在各个平台上测试都是激进类型的,因为我之前在股市亏麻了,可以忍受为了较高收益忍受较大亏损的时刻。

但本人实际上比较稳健,大部分的资产还是在固收、低风险理财上。基金股票的占比可能只有四分之一。去年基金股票盈亏持平,固收还有些收益,所以整体也不焦虑。

二:组合设置

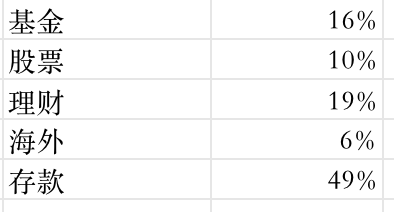

1.资产分配

2,你的组合是否做到了“攻守兼备”,是如何做到的:

基本上做到了吧。

守做的很好,银行存款(4.5%+)+低风险理财产品(3%+),基本能维持每年正收益

攻的话,做的一般般,这两年股市不好,对股市不是特别关注了。以前恨不得一天看八百遍,现在别人嗷嗷叫唤的时候我才打开看看。

三:投资组合自检清单

1,你给自己的投资组合打几分(满分10分)?

7分吧。

固收+低风险理财打底,很好地稳定了我的大盘,但是股票和基金的占比偏低,且收益不好,影响我的整体收益。

投资组合目前还不够完善,今年准备着重改善的有:

1)配置纯债基金。

今年的债基大涨,没赶上红利。我在基金中配置了$广发稳健增长,占比在30%左右,本来想着混合型+稳健的基金打底,能保证我基金的基本收益,但最近三年亏损20%+(沪深300亏37%,这么一看确实是稳健![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) )

)

之前没配是股市高涨,瞧不上5%的收益,且有广发稳健,现在发现,正收益都很香了!资产配置还是有必要!目前已经开始配置,但投入太少,今年计划债券类投入增加至4%

2)抄大v作业

我前同事有个公众号,讲的是他抄别人作业,那个人今年开始已经收益20%+了,关键是我同事是主张低风险理财的,收益也很好看。所以我决定去抄抄别的大v的作业,顺带学习下别的的投资思路,为几所用。

3)系统的学习股票知识

我18年开股票账户,直到今年,我才发现我不仅不看财报,而且连各个指标的含义是什么都不知,完全瞎买瞎卖,炒股全凭喜好,怪不得不赚钱。今年开始,我要好好地学习股票知识,争取有不错的收益!

4)配置黄金

26年给老妈买个大金镯,但是金价不知道什么走势,所以本月开始每月定投1-2g,等到老妈生日的时候,再卖掉。拿着💰去买大金镯。

5)增加老爸老妈账号的资金利用率

2,你认为按自己的投资组合执行,会实现你的投资目标吗?

应该会

3,你是否会按照自己的方案执行?

会的,不依赖自己,依赖工具,定投or网格交易。我只要制定好计划,准备好小钱钱就好了

4,如果3年内需要用钱,你会如何处理你投资组合里的钱?

先紧着理财的钱,再看股市是否赚钱了,一般是先处理股市,再考虑存款。因为存款是很早之前高利率的时候买的,再买买不到了,所以先紧着其他资产来。

5,你对3年后的收益有什么样的期待?目标年化收益率或总收益率是怎样的?

以前:争取10%

现在:保住4%,争取6%

6,你能接受你的投资组合在1~3年内出现亏损吗?能接受亏损多少?如果亏损超过你的预期,你会如何处理你投资组合里的钱?

一般这种问题我都是默认基金股票的,前几年基金股票20%+也亏过,现在30%~50%亏损的基金、股票也还持有中。这部分亏损还能承受的住,而且我总觉得今年会迎来一波行情。

不过这个问题给我提了个醒,因为我好像从来没有止损过。我耐心好,现金流充沛,一般都选择死磕![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) ,越亏越多,越亏越舍不得割肉,沉没成本逐渐上升

,越亏越多,越亏越舍不得割肉,沉没成本逐渐上升![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 。确实应该好好想想怎么做,避免更大的亏损。

。确实应该好好想想怎么做,避免更大的亏损。

![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)