她理财 App

她理财 App

3年亏了30万,当房子成为「纸面富贵」

我婆婆有套步梯老破大,楼层一般,学位一般,交通方便,配套还行。

这套房子之前一直在对外出租。

20年遇到一家稳定省心的神仙租客,按时交房租,其他绝不打扰的那种。

为了留住租客,加上大环境租金都在降,这套房子租金,从每年2万4,降到每年1万8。

去年年中租客大哥带着老婆孩子回老家,房子就空了下来。

再往外租,发现老房子是确实不受待见,来看房的人很少。

想托管给中介,中介说房子要装修后才能出租,租金给的很低,还要算空置期,合同只签3年。

3年后又怎么办呢?

于是,我婆婆去年下定决心要卖房了。

当时卖房找的哪家中介,挂多少价,我都没参与。

这两天家属说:房子不好卖啊。

我说:是不是价格高了?

家属:你看看小区房价,觉得卖多少合适?

21年,楼下同户型的房子110万成交,当时我婆婆说她的这套100万应该有人买。

我刷了刷绿中介,同面积的有挂90万,大多挂80万。

刷到唯一一家70万,发给了家属。

我说:这才是诚心卖房的。

家属:这就是我妈家房子。

...

晚卖3年,亏了30万,还卖不出去。

我们切身体会到,没有流动性,什么价格都是纸面富贵。

我婆婆对这套房子预想是:收租养老,遇事卖房。

现在租不出卖不动,其实对生活影响也不会很大。

每月有社保养老金够日常开销,我们会不定期表一表孝心,按理来说手头不会紧张。

真正受到影响的是心态。

有稳定收租的预期时,心里知道这个月花完了下个月还有,会不怕花钱,会舍得花钱;少了稳定现金流,会多出坐吃山空的不安。

这种落差不是子女给钱能弥补的,父母自己对金钱的把控,是他们安全感的重要来源。

对抗不确定性,提供持续稳定现金流,还是要看年金险。

从去年开始,我就一直在关注适合老人买的年金险。

看着一款一款产品下架,现在仅剩的独苗大家慧选,也确定会在3月20日23:30下架。

大家慧选领取多收益高,年轻人买没问题;

中老年买优势也很大,IRR甚至能超过4%。

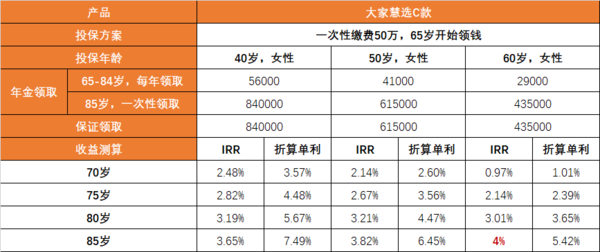

收益直接看图吧。

大家慧选C款是定期版本,领取20年,满期会额外再给15年的年金。

相当于用20年领35年的钱。

比如图里,65岁开始领,领到85岁时,实际是把活到100岁的钱都拿回来了。

大家慧选C保证领取15年,哪怕极端情况,领了2年人离世了,保险公司也会把剩下13年的养老金一次性给家人。

可能很多人觉得老人买养老金不划算,因为增值时间短,到手的钱不如年轻人多。

但是,对应封闭期更短,更快拿钱,实际收益反而更高。

比如,60岁买,65岁就能领取,封闭期只有5年。

投入本金50万,领取到85岁,一共拿回101.5万,是本金的2倍,测算复利为4%,折合单利为5.42%。

大家慧选下架后,不知道接下来还会有什么样的产品。

从趋势来看,收益越来越低。

原因很多:报行合一、生命表调整、利率持续下行...

保险产品其实有点特殊,因为预定利率调整后续动作比较麻烦,所以它的收益下调永远是慢一步。

但再慢也是会跟上的,在这短暂的时间差里,相对高收益的产品犹豫就会错过。

从现在保险和市场动态来看,未来的趋势是分红险,需要牺牲一部分确定收益来换高收益的可能。

但攒养老钱,是要避免不确定性的,能安安稳稳拿到手比什么都重要。

确定收益的年金险、增额寿会越来越难找。

有想法有闲钱的姐妹,不管是自己还是给爸妈买养老金,真的要抓住最后一波确定高收益的机会。

还没有人回复,赶紧来抢沙发啦~