她理财 App

她理财 App

五年快返!这个刀法真的很准啊

其实理财型的保险,简单归类一下的话就三种形态:

1,增额终身寿(代表产品 - 金满意足臻享版)

这个类型其实是最原始的定额终身寿的变种,早期定额终身寿那谁买得起啊,都是富豪买的![[观望]](https://static.talicai.com/emoji/talicai/emot03.png) ,不大众化,后来保险公司来了灵感,搞保额增长!这一下就有滚利的成分在里面了,每年复利增值,好多想强制储蓄,将来随取随用的朋友,就买了好多。

,不大众化,后来保险公司来了灵感,搞保额增长!这一下就有滚利的成分在里面了,每年复利增值,好多想强制储蓄,将来随取随用的朋友,就买了好多。

2,养老年金(代表产品 - 星颐,自在人生,光明慧选)

和上面没有固定期限领钱不一样,年金险有个固定领取的时间和金额,给你划定个55岁啊60岁啊,到点准时钱打卡里,这年纪基本是退休年龄,所以功能很明确,就是给自己补充退休养老金的人们准备的。

3,快返年金(代表产品 - 瑞利,金禧一生)

其实是第二种的衍生产品,相当于把养老金领取年限前置,使劲儿前置.....正常的退休金直接成了中短期理财产品,比如两款代表产品,是5年后领取,那相当于存5年,5年后拿钱,锁息+一直领取,成了一个大存钱罐,所以这两年突然特别火。尤其是受到年轻朋友的追捧。

当然,因为利率下调的影响,以上的产品已经全部下架,湮没在历史中.....![[伤心]](https://static.talicai.com/emoji/talicai/emot05.png) 我也曾经以为金禧一生下架后,5年领取的快返产品不会再有,结果无意间发现,长城人寿悄咪咪上新了类似瑞利的一款产品,叫做八达岭赤兔版,看完直呼,小瑞利?

我也曾经以为金禧一生下架后,5年领取的快返产品不会再有,结果无意间发现,长城人寿悄咪咪上新了类似瑞利的一款产品,叫做八达岭赤兔版,看完直呼,小瑞利?

为啥这么说?先说产品定位,刀法真是精准啊!可以说照着之前的瑞利抄的!(看人家卖的火眼馋了?![[抠鼻子]](https://static.talicai.com/emoji/talicai/emot01.png) )前期现价高,年金最快5年就可以领取,同时支持减保和保单贷款,并且附带着一个万能账户。那这玩法就多的!我随便想了几个

)前期现价高,年金最快5年就可以领取,同时支持减保和保单贷款,并且附带着一个万能账户。那这玩法就多的!我随便想了几个![[开心]](https://static.talicai.com/emoji/talicai/emot08.png) :

:

①高预算:很多财蜜在搞攒钱计划,比如12存单,365存单等,壕姐们可以用这个产品,每个月买5W(趸交5个W起),连续存12个月(趸交12单),5年后月月就可以领钱啦,领一辈子,正儿八经提前N年领退休金~ ~ 当然还可以选择3年缴,相当于36存单~

②中低预算:总预算分成5份,第一年投1份,剩下的依次买1-4年期安享盈or银行存款,到期后转出当做保费存入,5年后开始领年金 ,这样是时刻享受滚动收益(且不用担心存取的期限错配问题,保险有两个月的宽限期,资金挪储时间宽裕~)

.....

玩法待补充,不过呢,这种5年即可领取的产品,既可以用来短期资金攒钱,也可以充实长期养老金的积累~ 具体细节呢也来简单分析一波:

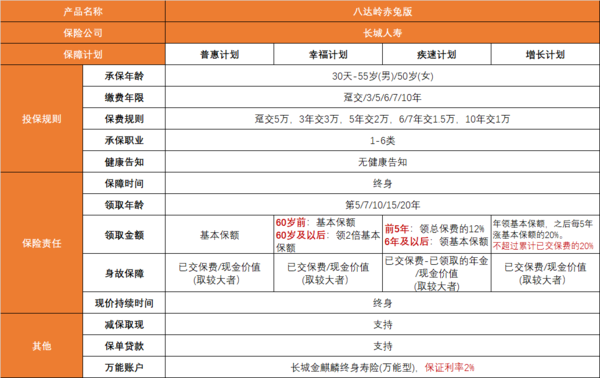

产品1个W起投,无健康告知,同时身故/全残有赔付且终身持续,保障做得很充足。但很遗憾不支持加保(但玩法补充可以像上面说的,持续加购新单当做加保),还支持保单贷款并写进合同。日常可以通过减保,灵活取用现价,满足各项资金需求。

不得不说又是减保又是万能账户的,真就是抄的瑞利![[萌]](https://static.talicai.com/emoji/talicai/emot15.png) !但实话实话收益还是有差距,毕竟瑞利是4.025%系列产品,八达岭赤兔是3.0%系列,但差距也没那么大,它的表现如何咱们细看。

!但实话实话收益还是有差距,毕竟瑞利是4.025%系列产品,八达岭赤兔是3.0%系列,但差距也没那么大,它的表现如何咱们细看。

有4个领取计划可以选择,以30岁女性,年交10万,交5年,从第5年开始领取为例:

普惠计划从第10年开始,账户里的现金价值高于本金50万,需要用钱可以随时退保取出。

到45岁,已领年金+现金价值超过66万,折算年化单利2.85%。

到60岁,已领年金+现金价值近90万,折算单利近3.5%。

幸福计划现金价值很高,从第十年开始,现价持续超过本金50万。持有20年单利已超过3%,领取到70岁单利达到4%,

极速计划开始领取的前5年,每年领取为已交保费的12%;第6年开始每年领取一倍基本保额。前期领钱多,前五年就能拿回保费的60%。

增长计划的年金递增领取,每五年领取金额上涨20%。

数据量大,我直接总结:

普惠计划:稳定现金流,终身均衡领取,可用来补充不同阶段的资金需求,比如当教育金、婚嫁金、养老金。

幸福计划:60岁前领取少,60岁后领取翻倍,适合看中长期收益、补充养老金人群。

疾速计划:前5年领取金额高,适合既想资产保值,又有中短期用钱需求的人群。

增长计划:年金递增领取,适合规划养老金,追求高领取的人群。

重点看咱们说的这个第5年领取,不同计划所领取的金额和收益也有所差异,有的前高后低,有的平均,有的前低后高,主打一个差异推荐全覆盖~

目前什么大环境懂得也都懂,投资理财环境惨到不忍直视,结算利率2%+的国债都要抢破头....![[睡]](https://static.talicai.com/emoji/talicai/emot04.png) 所以有想攒钱,尤其是有小钱滚雪球,早早领退休金想法的家人们,这个产品机会真的可以把握一下~

所以有想攒钱,尤其是有小钱滚雪球,早早领退休金想法的家人们,这个产品机会真的可以把握一下~

我记得瑞利只卖了20多天,金禧一生不到一个月,这款前景咋样谁也不知道,且买且珍惜吧!![[主意不错]](https://static.talicai.com/emoji/talicai/emot41.png)

-

1楼

猪谗谗猪谗谗最后悔的就是没买上瑞丽,当初图省事,用老公身份证办了电话卡,结果最后一天买保险时,电话卡没通过

1楼

猪谗谗猪谗谗最后悔的就是没买上瑞丽,当初图省事,用老公身份证办了电话卡,结果最后一天买保险时,电话卡没通过 没买上!

没买上!

-

2楼柚子茶的独白柚子茶的独白引用 @ 猪谗谗 @ 猪谗谗 的话:最后悔的就是没买上瑞丽,当初图省事,用老公身份证办了电话卡,结果最后一天买保险时,电话卡没通过没买上!

![[哭]](https://static.talicai.com/emoji/talicai/emot06.png) 太遗憾了

太遗憾了