她理财 App

她理财 App

攒够300万就可以提前退休了?我看没这么简单

昨天,我妈在抖音给我分享了这个视频:

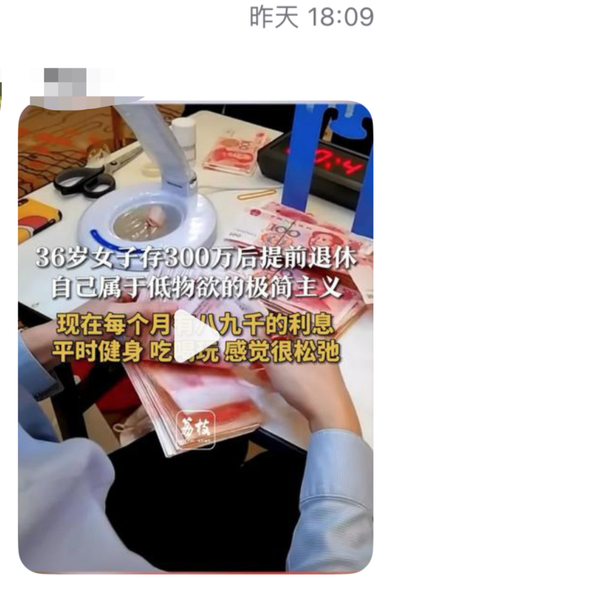

大致意思是,在山东有一个“提前退休姐”。

今年36岁,攒够了300万,已经辞职开始退休生活了。

存款300万,碰上「提前退休」,基本上算是当代打工人的终究梦想了吧。

真幸福啊,在35岁职场危机之际——

摊牌了,不卷了,舒舒服服退休享受生活了。

我简单算了一下:

假设从本科毕业开始工作,到今年36岁,总计工作14-15年。

我估计她大概率是工作15年选择退休,毕竟这样才有退休金可以拿。

她和她老公一起攒钱,每人每年至少存10万。

均分到每个月话,每个人每月至少需要存到8333元。

在视频中,她说离职前的薪资大概1-2万,那基本上的确可以做到。

毕竟,她没有什么花钱的地方:

1)没有房贷和车贷;

房车都是全款买的,甚至我都觉得可能是双方父母赞助的。

2)父母身体健康,且有退休金;

有一个词特别火,叫「全职女儿」。

意思是,靠着爸爸妈妈、爷爷奶奶、姥姥姥爷的退休金就可以轻松生活。

如果“提前退休姐”的父母以及公婆都是体制内,那每月退休金不仅花不完,还可以给他们支持一下,那确实很容易攒钱。

就算不直接发红包,还可以偶尔去父母那里蹭饭。

吃饭上,基本上也没有什么花销。

3)孩子大了

当代年轻人有“三贷”——

车贷,房贷,后代。

他们只有后代是费钱的,不过一方面双方老人支持一下,另一方面孩子大了,花钱的地方会变少,的确也挺省钱。

4)月薪2万左右,低物欲,不买奢侈品

“提前退休姐”说,自己物欲很低,不会买奢侈品。

而且,能在山东当地月薪1-2万左右,说明学历和能力兼具。

基本上,生活的重大花销都没有什么花钱的地方,工资就用于自己的日常消费,那攒钱速度就会很快。

所以,当父母能提供一定的经济支持,没有房贷车贷压力,双方月薪2万左右,低物欲,那工作15年左右的确能攒到300万。

如此严丝合缝没有容错率的人生,已经算是人生赢家了。

果然是别人的人生,真的很爽。

当然,我更关注的是:她这300万,能让舒舒服服退休吗?

按照她自己的说法,这一笔钱现在放在银行理财里,每个月利息8-9千。

我们倒退一下收益率大概在3.4%左右,按照当下大环境的确可以做到。

虽然不知道“提前退休姐”具体买了哪种产品,也不知道未来能不能延续,但我想目标是一致的:

那就是准备好的提前退休这笔钱,应该是买安全无风险的产品。

但其实,市场上真的能担得起无风险的资产越来越少,也就下方这4个了:

1)存款

传统四大行的存款利率的确少得可怜,所以前两年结构性存款很火。

但这一年也熄火了。

我现在手里唯一一家还比较高的存款,是去年10月薅到了。

当时有4.05%的利率。

今年一月份又买了点,利率已经降低到3.85%。

刚我又去看,利率再次下降,现在只有2.9%,的确越来越少。

还有一种存款,是每个城市当地的一些银行,会用一些高息进行揽储。

像我去年去成都玩,还专门开了四川银行的账户。

前段时间给我发消息:

三年期:3.4%

五年期:3.8%

应该算现在市面上比较高的存款了,但缺点是需要线下开户,挺麻烦的。

对于存款,需要注意的是:

在一家银行的存款千万不要超过50万,否则一定暴雷,超过部分是不赔付的。

2)储蓄国债

前两天最新一期的储蓄国债刚刚发售:

3年期,票面年利率2.38%

5年期,票面年利率2.5%

可以说,现在储蓄国债的利率,实在都不能让“提前退休姐”享受生活。

所以,虽然它安全,但利率上没有达到躺平要求。

3)货币基金

现在货币基金的平均收益也就是2%。

唯一能打的优势是流动性强,如果买入多只不同的货币基金,可以当日到账。

4)理财险

理财险这几年很热:

一方面,它能刚性兑付。

因为即使保险公司破产,国家也会指定保司或者机构接盘,100%保障保单权益。

另一方面,有长期稳定的回报。

现金价值写在合同里,收益确定无亏损风险,长期看实际收益要比国债高。

像最近有一款复利能摸到3.7%的储蓄险——星福家,保底IRR(内部收益率)可以做到2.3%,预期IRR达到 3.7%。

也算在不确定市场中,大家能感受到的最后一丝安全感了。

可以说,市场上能符合“提前退休姐”需求的品种真的这就几个,最多再加上「大额存单」和「国债逆回购」。

大额存单,一方面是利率也没有太香了,另一方面是招行都宣布不再发行三年和五年期的大额存单了。

国债逆回购,只有节假日利率高一些,可以到5-6%,平时就1-2%,和货币基金差不多。

所以大家看到没:

就算我们要有了三百万,如何安排一个稳定的现金流也是需要认真考虑的问题。

我自己的想法是,虽然提前退休这三百万需要一个安稳的地方,但也不能坐以待毙。

因为现在大环境就是整体利率在下行,很难一直依靠无风险资产,偶尔也可以搞一些其他产品。

给大家提供两个思路吧:

一个是,增强流动性——

活期理财

现在有很多银行都有自己主打的活期类产品,可以做到3%。

虽然风险等级是R1,但还是挺安全的。

我之前也整理过一波,活期类产品汇总版>>

有朋友想看最新版,我也可以近期重新整理一下,有需要的朋友可以评论区留言。

一个是,增厚一点收益——

短债基金

我之前对债基完全没兴趣,但现在觉得有一些债基确实香。

像短债基金,主要投资期限在1-3年的债券资产。

只投债,没有股,久期也挺短,可以作为求稳的替代品。

当然了,缺点是肯定会有波动,很可能刚买进去就一直是绿色的。

但长期来看,大多可以收复净值,创新高——

像2023年,短债基金指数全年收益3.27%,最大回撤-0.15%,还是挺香的。

@可乐炸基 给挑了这两只基金,感兴趣的朋友可以看下>>

如果有人想要,我也可以再帮大家筛选一些,有需要的朋友同样评论区留言告诉我哦。

其实,大家看到没,拥有长期稳定的现金流比攒到300万更难。

现在整个市场,的确是赚大钱难,赚点小钱也难。

所以,我估计“提前退休姐”也挺焦虑的,不然也不会专门做一个账号,也是想通过短视频赚点外快吧。

利率下行的趋势,我们普通人很难挣脱。

只能是多了解不同的产品,为自己搭建好持续的现金流,争取再不确定之中找到属于自己的确定性。

最后,祝大家都可以早日攒到300万,实现提前退休~

「丸子日报之中概和亲戚们」(2024/4/18版):

中概互联:-19.24%

恒生科技:-18.93%

提示:本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。