她理财 App

她理财 App

12天,90万

自从小她开始做保险业务之后,小秘书这么多年解答了无数朋友关于保险的疑问。

要说大家最关心什么,首位就是“理赔”,小秘书三天两头就能收到“保险,这也不赔,那也不赔!”的质疑![[拥抱]](https://static.talicai.com/emoji/talicai/emot19.png) ,都担心自己买了保险,结果真到了要用上的时候就不赔了。

,都担心自己买了保险,结果真到了要用上的时候就不赔了。

刚好前阵子收到一位出险的“感谢信”,感慨良多的同时,又觉得很有借鉴意义,便在和对方沟通获得到允许的情况下,隐藏掉一些敏感信息,分享出来希望能解答大家一些疑惑。

这位用户是一名三甲医院的护士,本身职业的属性让她对保险有着天然的认可度。

2020年年底的时候,她看到了当时性价比非常高的重疾险“达尔文3号”,在预约顾问详细了解过后进行了配置,买了50万的大病保额,保障期限选择终身。

去年年底,她在体检的时候发现乳腺有包块。

本以为可能是乳腺结节,但在后续检查中诊断为乳腺癌,随后办理住院准备手术,同时报案申请理赔。

接到报案的协赔人与她进行了联系,了解完大致情况后,开始提前协助收集并预审理赔所需的材料,确认无误后提交给保险公司。

保司公司在收到理赔报案后,也第一时间进行了面访调查,最终因为理赔材料齐全且情况符合理赔标准,因为达尔文3号有个免费赠送的责任,是60岁前出险给付180%保额,所以她在提交材料后第12个工作日收到了90万理赔款。

用她的话来说,就是整个理赔过程顺利的有点出人预料。

现在回想起来,从最开始的报案到最终拿到理赔,除了材料收集和接受面谈之外,其余的所有部分都是由协赔专员帮忙进行对接推进,这让她十分庆幸3年前自己的远见,如今90万的理赔款能让她安心养病,无需为生活担忧。

看,其实,理赔没有想象中那么的复杂,基本上就3个步骤:先报案-再提交材料-最后等待结果。

只是对于没接触过保险的人来说,当遇上自己或孩子生病受苦的时候,本身就已经有点手足无措了,实在没有心思和精力去操心其他事。

这种时候,有专业的顾问以及协助理赔专员介入提供帮助,自然能更省心。

幸运的是,小她背后的小马理赔团队足够专业,这个团队的成员都有十几年从业经验,经常和保险公司打交道。

哪怕真出现理赔的情况,也会跟这位姐姐一样,有专人全程陪同,协助后续理赔事宜。

那对于我们而言,只需梳理清楚自己的需求,并且在众多保险产品里,选出性价比更高的进行配置就行。

比如买重疾险,保额就一定要买够,成年人的重疾建至少要30万保额起步,如果有能力的话可以将保额提升到50万,这么一来配合着社保和医疗险,基本能预防大部分大病带来的开销。

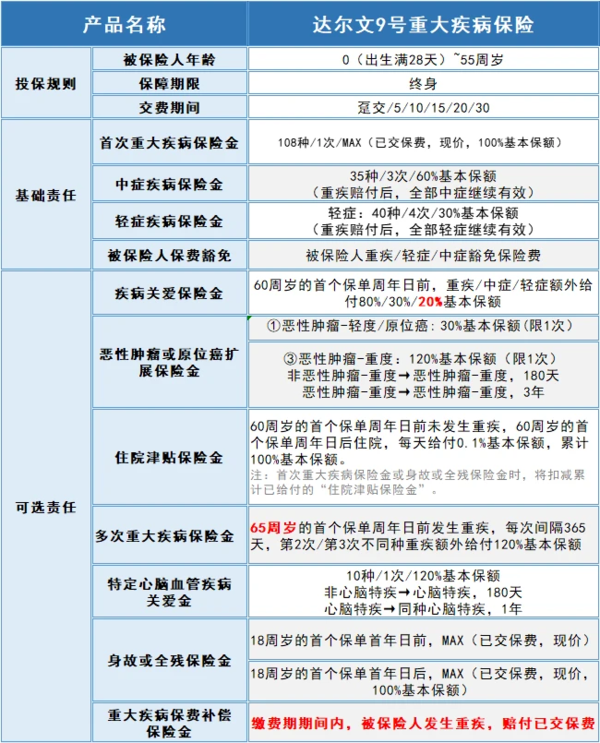

目前市面上可选择的重疾险很多,但在对比后,小秘书还是更推荐近期新上线的达尔文9号。

首先,基础保障责任十分夯实,除了基本上别家产品有的重疾、中症、轻症保障它都有外,这次它还做了个含金量非常高的创新在于,重疾赔过后,中症和轻症依旧可以继续赔,大大提升了赔付的概率。

其次,产品的价格十分便宜,30岁买50万保额,分35年缴费,保障期限选终身,男性5150元/年,女性只需4775元/年,相同条件下它真的足够便宜。

最后,附加责任十分人性化,这款产品里面有个附加责任是“重大疾病保费补偿金”,选上后,缴费期间内不幸罹患合同内约定的大病,不仅能申请重疾的保额赔付,还能拿回之前已交的全部保费,相当于这份保险被“免单”了。

比如30岁买50万保额,保终身,附加上了这个责任,分35年缴费每年的保费是5680元。

交了15年后不幸确诊大病,申请重疾理赔,此时不仅能拿到50万的保额,还能拿到15年已交保费即15*5585=85200元,总共拿到将近58万多的理赔款。

不仅如此,还能豁免掉了后续应交未交的20年保费,合同依旧有效,后续还有轻症+中症的保障。

买保险最理想的状态是这份保险永远用不上,而达尔文9号这个附加选项则是赋予了另一层的含义,真不幸用上了,也让你这份重疾保单不花任何钱。

除此之外,达尔文9号也可以附加疾病关爱金,60岁前首次重疾/轻症/中症都能额外赔不少钱;除此之外还有住院津贴、第二次重疾保障,癌症二次等可选,可以匹配绝大多数人群的需求。

最后也提醒一下,大部分健康类保险产品在购买前都是有健康告知的。根据过往经验,很多人都没法判断自己的情况,所以有需求,还是约一下顾问来把把关。

买保险,追求的是一份保障,防的就是那个“万一”。

比如前面的姐姐,如果这次没有买重疾险,那就得寻求其它的方式来解决医疗费这个难题,比如借钱、众筹等等,哪怕自身积蓄能够应对,也会让存款大出血。

所以不管是对大人还是小孩,保险都是越早买越好,一方面早保障早安心,另一方面趁着年轻的时候买,保费也便宜![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

还没有人回复,赶紧来抢沙发啦~