她理财 App

她理财 App

从理赔数据看,发病率最高的癌症是...

今年已过半,最近很多保险公司都发布了理赔半年报。

理赔数据能直观看出一些问题,比如,哪些疾病高发、哪个年龄段风险更大...

看了十几家保司的报告,觉得有些数据挺有价值,和大家分享下。

不仅是作为买保险的参考,也是对一些高发健康问题做个提醒吧。

1、 重疾险

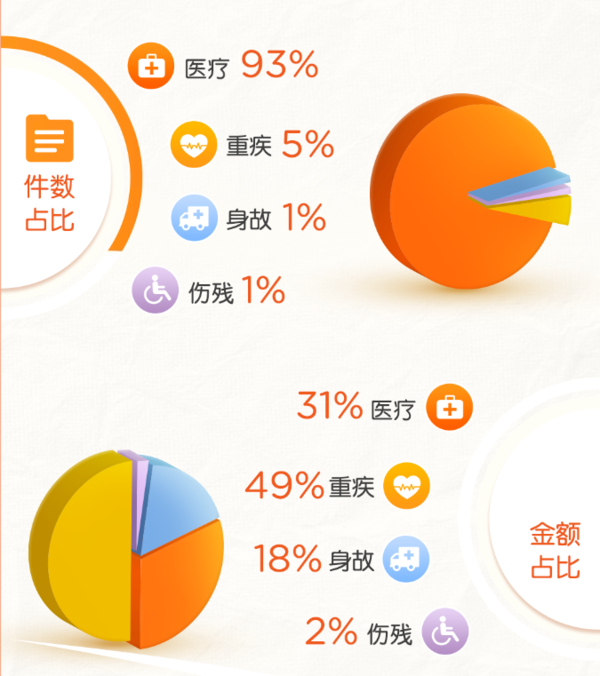

重疾险是理赔金额最多的险种。

平安人寿数据,重疾件数占比5%,金额占比高达49%。

体会到了重疾险理赔的优势,单笔赔付金额高。

重疾险是,确诊重疾并且满足赔付要求,买了多少保额就能赔多少保额。

比如,我们买50万保额,实际医疗费用只花了10万,保险公司也会赔50万。

拿到一大笔理赔金,就算治疗康复期暂时没有收入,也能安心养病。

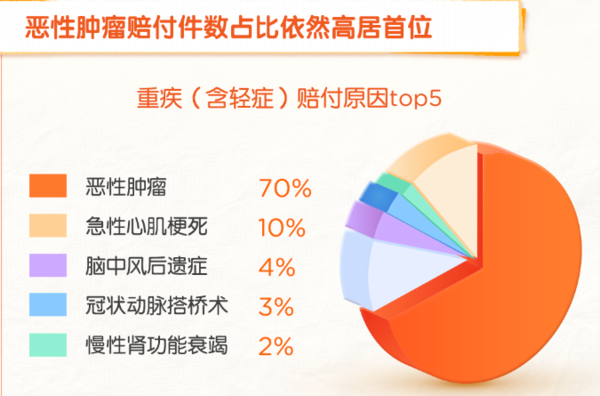

在各家保司的重疾理赔数据里,

占比最高的,都是恶性肿瘤-重度,在70%左右;

第2是,急性心肌梗死;

第3是,脑中风后遗症。

癌症保障是重中之重。

男性高发癌症包括:肺癌、甲状腺癌、结直肠癌、肝癌、胃癌。

女性高发癌症包括:甲状腺癌、肺癌、乳腺癌、宫颈癌、结直肠癌。

一些癌症早发现早治疗预后很好,所以定期体检很重要。

每年都可以做甲状腺超声、乳腺彩超;

长期吸烟或者吸二手烟,可以做肺部低剂量CT;

宫颈癌要用TCT+HPV来排查,30岁以后可以每5年做一次TCT和HPV 联合检查。

现在很多地区,有免费两癌筛查(乳腺癌、宫颈癌),各位姐妹多关注下。

重疾险理赔,出现年轻化趋势,女性理赔占比略高。

阳光人寿数据,

理赔年龄分布,31-50岁是重疾理赔主力军。

18-30岁,重疾理赔占比5.2%。

31-40岁,理赔占比上升到20.3%

30岁真是道坎啊...

重疾不再是老年人的专属,患重疾的年轻人也越来越多了。

看完重疾理赔数据,多说两句。

重疾和我们的距离,比想象中更近。

看到一些重疾理赔经验分享,理赔过的人往往有两个遗憾,

一是,保额没买够,

二是,没买多次赔付。

还没有买重疾险的朋友,一定要早买,越年轻保费越便宜,可选择的产品也更多。

保额要买够,普通人30万打底50万更好,万一生病,到手几十万,也能安心休息两三年。

癌症保障要做好,有癌症家族史的朋友,最好选择癌症多次赔付的产品。

2、医疗险

医疗险是理赔件数最多的险种。

百万医疗、小额医疗、门诊医疗、意外医疗,都属于医疗险。

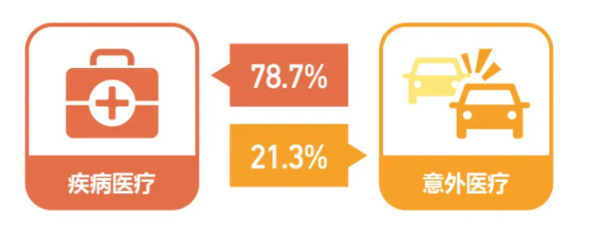

在理赔类型上,疾病医疗理赔件数多、金额高。

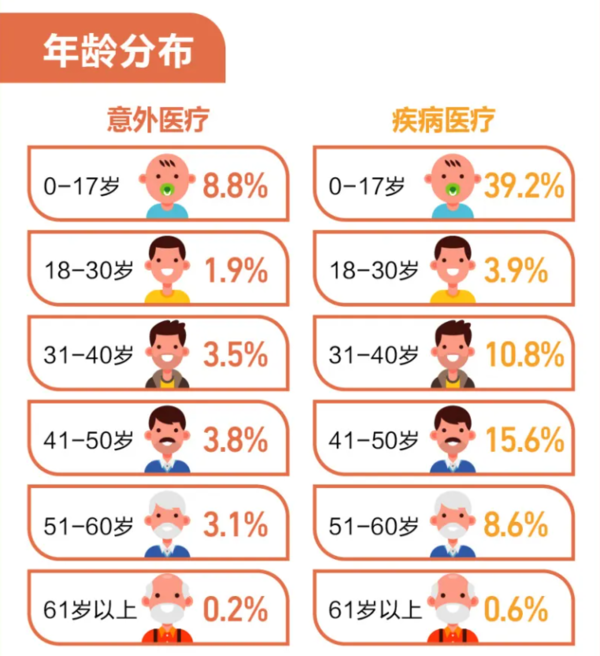

在年龄分布上,0-17岁未成年人理赔更多。

阳光人寿数据,近一半的医疗理赔都是年龄在18岁之前。

其实也好理解,小朋友免疫系统还在发育,集体环境疾病容易相互传染,加上正是好动的年纪,少不了磕磕碰碰的意外。

按常理来说,老人的医疗赔付比例应该也不低,可能是因为60岁以后买疾病医疗的难度很大,承保人数少,所以理赔占比低。

医疗是全年龄段都需要的保障。

未成年人,配置意外险+百万医疗,年龄较小或者经常去门诊,可以再加上含门诊责任的小额医疗险。

成年人,买好意外险+百万医疗,小额医疗险属于锦上添花,预算充足可买。

老年人,意外险一定要有,医疗险不一定能买到,可以考虑惠民保/防癌险。

3、 身故、伤残

这一部分包含两个险种。

寿险,疾病和意外身故/伤残,都能理赔。

意外险,只理赔意外事故导致身故/伤残。

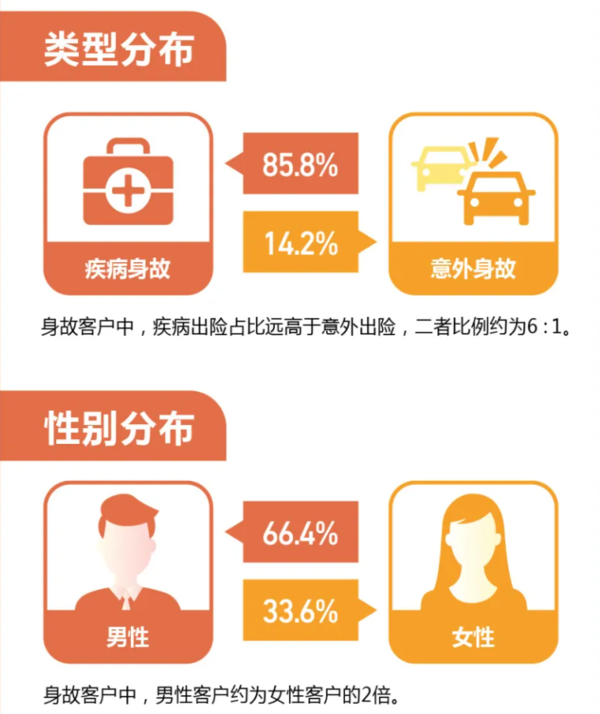

在身故类型中,疾病身故占比85.8%。

身故赔付性别分布,男性约为女性的2倍。

疾病身故远高于意外身故,所以只有意外险是不够的。

像癌症、心梗、猝死等疾病身故,定期寿险能赔付,意外险不能赔。

虽然部分意外险产品,会额外附加猝死保障,但理赔条件也相对严格。

想要身故保障,定期寿险是性价比最高的选择。

尤其是男性朋友,可以重点关注下。

说到买保险,可能会有人担心,保险真的能赔么?

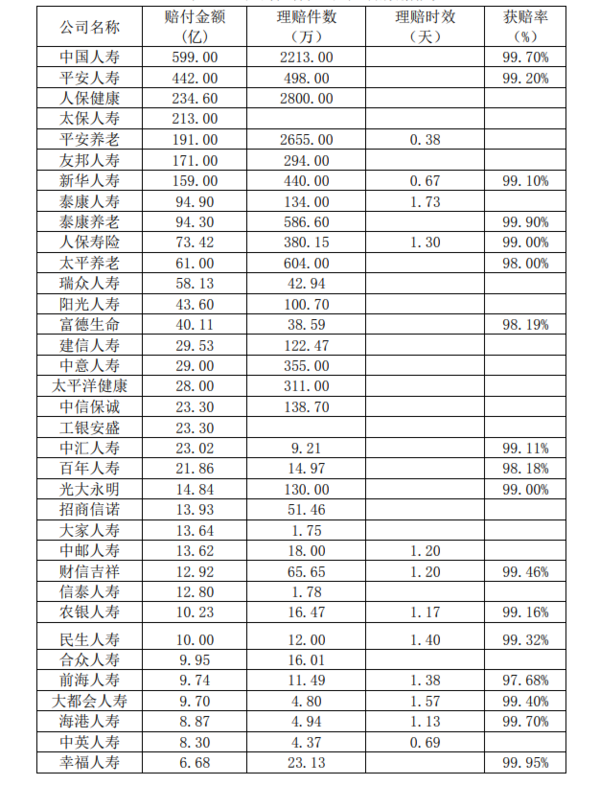

《中国保险理赔报告》2023年的人身险有效统计数据,获赔率基本都在98%、99%。

讲真,我接触过的核赔,比客户更希望顺顺利利赔出去,早点结案。

大家都是打工人,拒赔意味着给自己增加工作量,谁也不想给自己找麻烦,对吧。

无理拒赔很少很少,保险公司都很看重声誉。被拒赔的,一般都是调查过程中发现了存在未如实告知,或者出险情况确实没有达到赔付要求。

投保前做好前期工作,不用担心理赔问题。

最后列个推荐产品清单:

1)孩子

重疾险:小青龙3号

意外险:小神童5号

百万医疗:长相安长期医疗

小额门诊医疗:暖宝保

2)成人

重疾险:达尔文9号

意外险:小蜜蜂5号

百万医疗:长相安长期医疗

3)父母

意外险:孝心安3号

还没有人回复,赶紧来抢沙发啦~